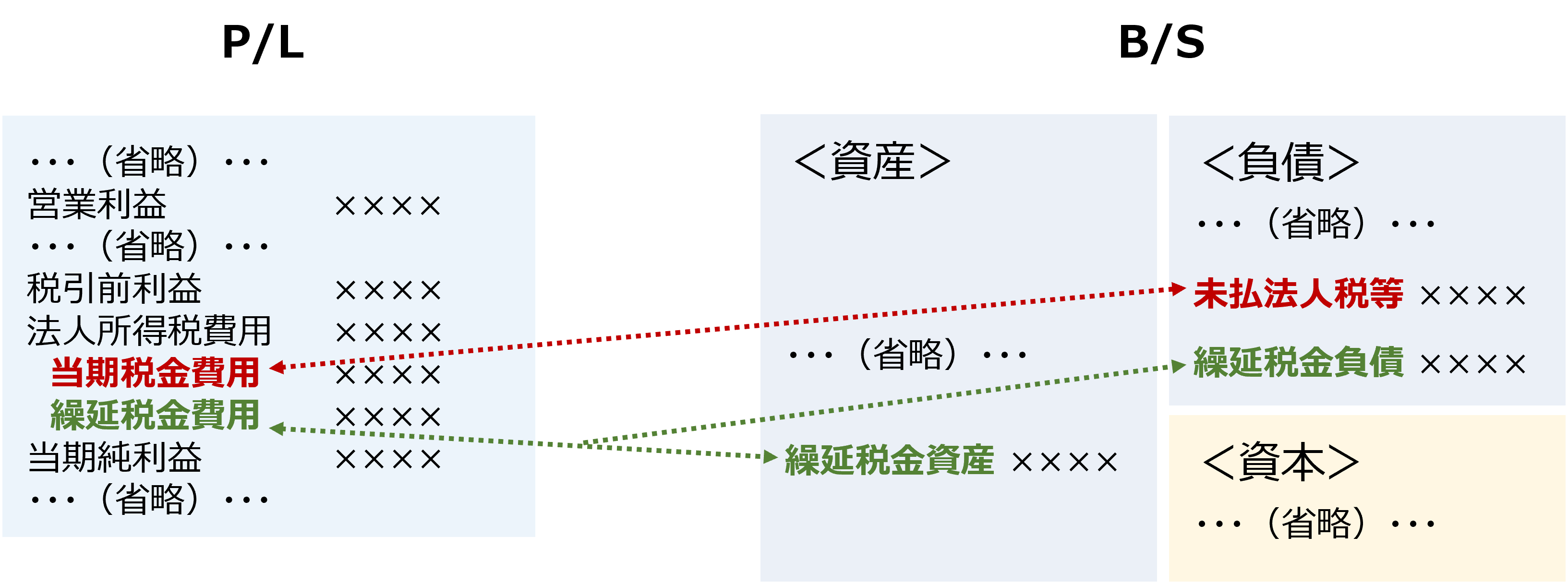

法人所得税費用

P/Lの法人所得税費用は、当期税金費用と繰延税金費用とで構成されます。(IAS12.6)

<P/Lの法人税費用の構成>

1)当期税金費用

当期税金費用とは、当期の所得に課される法人税等や税務調査で賦課決定された過年度分の法人税等が該当します。

2)繰延税金費用

繰延税金費用とは、繰延税金資産・負債の当期中の増減額を指します。

年度末の未払法人税等と繰延税金資産・負債

年度末における未払法人税等と繰延税金資産・負債の計算方法は以下のとおりです。

<年度末の未払法人税等と繰延税金資産・負債の計算方法>

1)未払法人税等

未払法人税等は、当期の課税所得に法定税率を乗じて計算します。

計算に使用する法定税率は、当期の末日までに制定され又は実質的に制定されている税率となりますので、税制改正で法定税率が変わる際には注意が必要です。(IAS12.46/48)

2)繰延税金資産・負債

繰延税金資産・負債は、それぞれ以下のように算定します。

① 繰延税金資産

繰延税金資産は、「将来減算一時差異(一部を除く)」や「繰越欠損金」並びに「繰越税額控除項目」について、回収可能性が高い範囲内の金額で計上します。

将来減算一時差異とは、税務上の資産・負債と会計上の資産・負債との間に差異があり、将来これらの差異が資産の回収または負債の決済を通して税務上減算されると見込まれるものを指します。

② 繰延税金負債

繰延税金負債は、「将来加算一時差異(一部を除く)」について計上します。

将来加算一時差異とは、税務上の資産・負債と会計上の資産・負債との間に差異があり、将来これらの差異が資産の回収または負債の決済を通して税務上加算されると見込まれるものを指します。

<法人所得税関連のB/S・P/L表示イメージ>

主なGAAP差異(IFRS vs. 日本基準/USGAAP)

IFRSと日本基準やUSGAAPとの会計基準差異(GAAP差異)のうち主なものは以下の2点です。

<主なGAAP差異(IFRS vs. 日本基準/USGAAP)>

1)連結決算における棚卸資産の未実現利益消去の税効果

IFRSの場合には、資産負債法にて、棚卸資産の購入側の税率を用いて未実現利益消去に係る税効果の会計処理を実施します。

これに対して、日本基準やUSGAAPの場合には、繰延法にて、棚卸資産の売却側の税率を用いて未実現利益消去に係る税効果の会計処理を実施しますので、GAAP差異となります。

2)評価性引当金

IFRSでは評価性引当金の概念は無く、繰延税金資産は、日本基準やUSGAAPで計上される評価性引当額を控除(ネット)した後の金額で計上します。

この結果、IFRSの有価証券報告書等の注記情報で開示する「繰延税金資産・負債の発生原因別の内訳表」は、棚卸資産や有形固定資産等の各科目における繰延税金資産は、評価性引当額をネットした金額で表示することになります。

四半期の見積実効税率

四半期の連結決算において、P/Lの法人所得税費用は、税前利益に見積実効税率を乗じる簡便的な方法が容認されています。

この点についてIFRSと日本基準でGAAP差異はありませんが、それぞれの具体的な規定は以下のとおりです。

●IFRS

法人所得税費用は、各四半期において、その事業年度全体についての予想加重平均税率の最善の見積りに基づいて認識する(いわゆる、見積実効税率による法人税費用の算定)、と規定されています。(IAS34.30)

●日本基準

法人所得税費用については、四半期会計期間を含む年度の税引前当期純利益に対する税効果会計適用後の実効税率を見積り、税引前四半期純利益に当該見積実効税率を乗じて計算することができる、と規定されています。

(企業会計基準第12号 四半期財務諸表に関する会計基準 第14条但し書き)