非上場株式のFVOCI選択

非上場株式であっても、子会社や関連会社に該当しないレベルで保有(たとえば、持株比率20%未満で保有)している場合には、FVOCI(“Fair Value through OCI”の略)での評価を選択し、その他の包括利益(OCI)を通じた公正価値評価の会計処理を実施することが可能です。(IFRS9.5.7.5)

FVOCI選択をした場合、公正価値の変動による評価差額や売却損益はP/L計上せずにOCIにて計上(ノンリサイクル処理)することとなり、P/Lに計上するのは受取配当金のみとなります。

株式の購入から売却までの一連の会計処理は上場株式と非上場株式とで違いはありませんが、具体的な仕訳例につきましては『上場株式の会計処理(IFRS)』の記事を参照ください。

今回は、IFRS適用企業が保有する非上場株式における公正価値の評価方法をとりあげます。

非上場株式の公正価値評価

非上場株式については、上場株式のような活発な市場での相場価格が無いため、公正価値に相場価格を用いることはできず、上場株式とは別の方法で公正価値を算定することになります。

売買事例が発生し直近の取引価格が存在すれば、取引価格を公正価値とすることが可能なケースもあり得ますが、売買事例があるケースのほうが稀かと思います。

直近で売買事例がない銘柄については、以下①・②のような評価技法を用いた公正価値評価を実施するとされています。(IFRS13.38)

① インカム・アプローチ

インカム・アプローチとは、『将来の金額(例えば、キャッシュ・フロー又は収益及び費用)を単一の現在の(すなわち、割引後の)金額に変換する評価技法である』、とIFRSで規定されています。(IFRS13.付録A)

端的に申し上げますと、いわゆるDCF法によって株式価値を計算する方法がこのアプローチの典型例と考えられます。

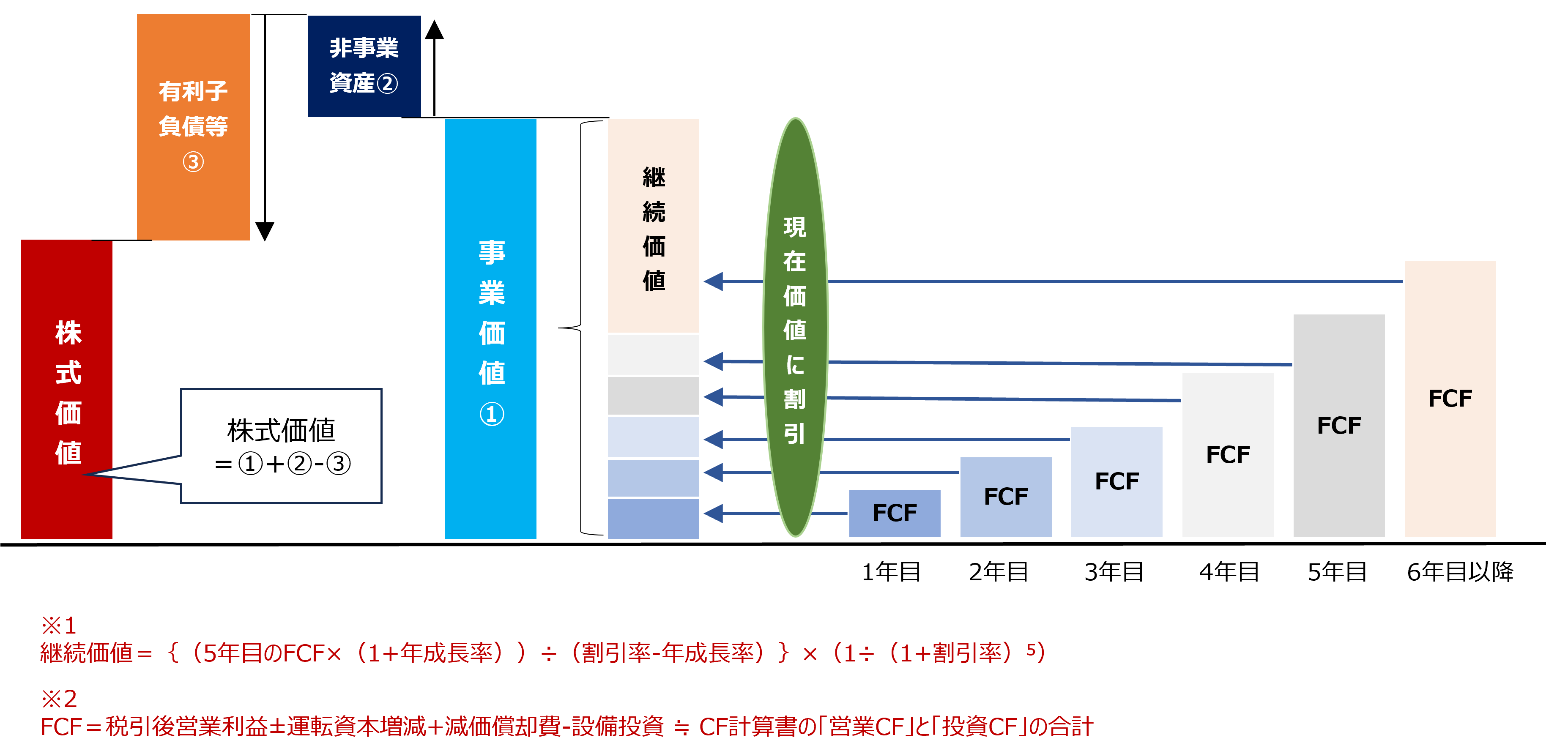

DCF法による株式価値の計算イメージは下図のとおりですが、DCF法では、株式価値は、その会社の事業により将来獲得される毎期のフリー・キャッシュ・フロー(FCF)の現在価値の合計である事業価値(下図①)に、投資有価証券等の非事業用資産(下図②)を加算し、有利子負債等(下図③)を減算して算定します。

<DCF法での株式価値の計算イメージ>

② マーケット・アプローチ

マーケット・アプローチとは、『同一又は比較可能な(すなわち、類似の)資産、負債又は資産と負債のグループ(事業など)に関わる市場取引により生み出される価格及び他の関連性のある情報を用いる評価技法である』、とIFRSで規定されています。(IFRS13.付録A)

端的に申し上げますと、類似会社株価倍率法によって株式価値を計算する方法がこのアプローチの典型例と考えられます。

類似会社株価倍率法とは、以下(a)→(b)の順に計算して株式価値を算定する方法になります。

<類似会社株価倍率法>

(a)公正価値算定の対象会社(※1)と事業等が類似する公開会社を選定し、選定した会社の当期純利益や株主資本が株式価値(=株価)の何倍(※2)かを算定

(b)対象会社(※1)の当期純利益や株主資本に(※2)の倍率を乗じて算定した金額を対象会社の株式価値として算定

類似会社株価倍率法による株式価値の計算イメージは下図のとおりですが、例として、類似会社のPER(=株式時価総額÷当期純利益、Price Earnings Ratioの略)とPBR(=株式時価総額÷株主資本、Price Book value Ratioの略)がともに10倍と算定された場合、対象会社の当期純利益や株主資本にこの10倍を乗じた金額を株式価値とする方法になります。

<類似会社株価倍率法での株式価値の計算イメージ>

評価技法の選定と外部鑑定人による評価

事業等が類似する株式公開会社がうまく見つかり、適切な倍率(上記※2)が設定できる場合には、上記②のマーケット・アプローチの1つである「類似会社株価倍率法」による公正価値評価が妥当と考えられます。

一方で、事業等が類似する株式公開会社がなかなか見つからない場合には、上記①のインカム・アプローチの1つである「DCF法」で評価するか、あるいは、複数の評価方法の加重平均で評価するといった手法を選定する必要があると考えられます。

また、非上場株式の銘柄によっては、株式保有者自身での公正価値評価の客観性担保が難しいケースもあると考えられます。

そのような場合には、外部の第三者の鑑定人による鑑定評価額を入手し、より客観的な公正価値評価に繋げる必要があると思われます。