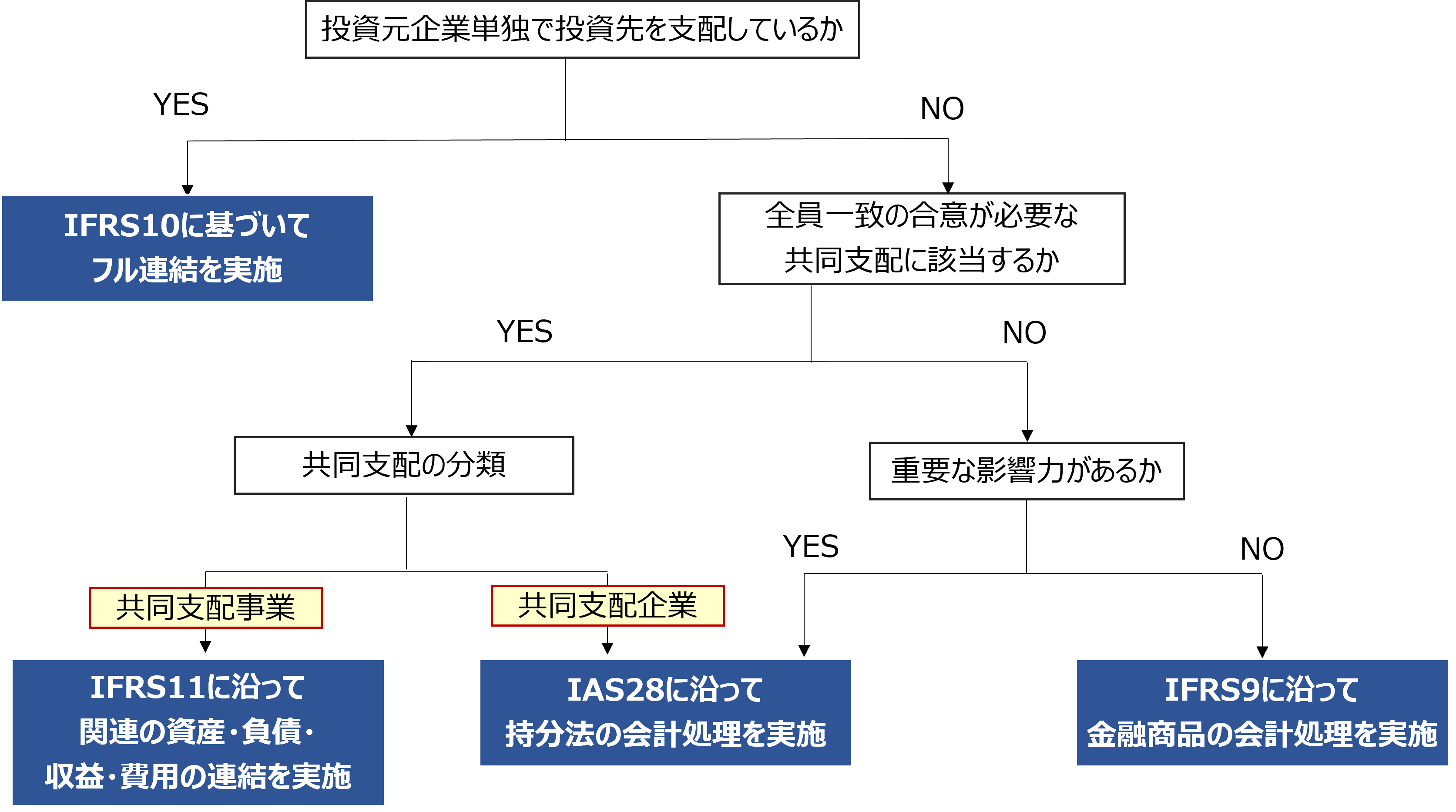

支配の有無の判定

IFRSにおいては、会社が単独で投資先を支配している場合には連結対象とし、「IFRS10」に沿って、投資先の財務諸表をフルで連結する会計処理を実施します。

単独で投資先を支配している場合とは、会社が投資先の議決権の過半数(50%超)を直接または間接に所有しており、かつ、他の当事者が当該投資先を支配している事実がない場合が該当します。

また、議決権の過半数を保有していない場合であっても、実質的に他の会社を支配している事実が存在する場合も、支配している場合に該当するため連結対象に含めます。

支配の有無の具体的な判定は、「IFRS10」の該当項目に沿って実施します。

共同支配の有無の判定

共同支配の取り決めとは、複数の当事者が共同で投資先を支配する取り決めを指します。

共同支配の取り決めが存在する際に、共同支配“事業”に該当する場合は、共同支配の取り決めに係る資産・負債、関連収益・費用を自らに帰属するものとしてそのまま連結します。

一方で、共同支配“企業”に該当する場合は、共同支配の取り決めに対する投資に持分法処理を実施します。(『 持分法(IAS28)』参照)

重要な影響力の有無の判定

上記の支配や共同支配に該当するもの以外でも、重要な影響力を有しているものに対しては、持分法処理を実施することが求められます。(『 持分法(IAS28)』参照)

IFRSの各ルールの適用関係

投資先への投資の状況に応じて、以下のように適用されるIFRSルールが違ってきます。

<投資先への投資の状況別に準拠するIFRSルール>

・単独で支配している場合:IFRS10

・共同で支配している場合:IFRS11

・重要な影響力がある場合:IAS28

・重要な影響力が無い場合:IFRS9

これをフロー図で表すと以下のとおりです。

<連結の範囲に係るIFRS各ルールの適用判定フロー図>