日本の固定資産税

日本における、不動産(土地・建物)の所有者に課される固定資産税や事業者が事業の用に供している償却資産(建物付帯設備、器具備品など)に課される償却資産税は、それら資産の1月1日時点の所有者に対して課される税金です。

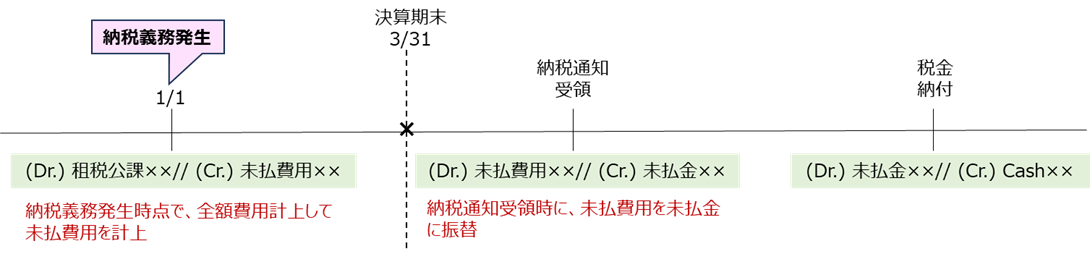

日本の固定資産税や償却資産税は、IFRSのIAS37「引当金、偶発負債及び偶発資産」とその解釈指針であるIFRIC21「賦課金」が適用され、納税義務の生じる1月1日時点で租税債務を未払計上する必要があります。

なお、当該未払計上の時点では債務は未確定のため、科目は「未払費用」や「引当金」を使用します。

<IFRSでの固定資産税の未払計上タイミング>

GAAP差異

日本基準やUSGAAPにて、税金の納付書が到着した時点(若しくは納付の支払い処理をした時点)である、4月~6月あたりで未払計上している場合には、未払費用の計上タイミングがIFRSより数カ月遅くなります。

3月決算企業の場合、たとえば、IFRSの連結決算では当期の1月に未払計上するが、日本基準の単体決算では翌期の5月に未払計上するといった、期間帰属時期の違いをGAAP差異として取り扱います。