IFRSの機能通貨の考え方

「機能通貨とは、企業が営業活動を行う主たる経済環境の通貨」(IAS21.8)と定義されており、通常、売上の入金や仕入・経費の支払いのような、企業活動における主たる取引に使用する通貨を指します。

主たる取引通貨を機能通貨として決定し、企業活動における日々の取引や事象を機能通貨により記録するとともに、財務報告上の通貨(報告通貨)も機能通貨と一致させる必要があります。

そのため、機能通貨以外の取引は機能通貨に換算する必要が生じます。

(EX 機能通貨がUSドル、取引通貨がユーロの場合に、ユーロ→USドルに換算後に財務報告を作成)

当該機能通貨は、子会社毎など、親会社の連結決算向けの財務報告を実施する単位毎に決定する必要がありますので、海外で新たに子会社を設立する場合や主要顧客への売上通貨が変更になる場合などは注意が必要です。

GAAP差異

IFRSとUSGAAP間で機能通貨に関する基本的な概念は同じですが、日本基準には機能通貨の概念はありません。

IFRSでは機能通貨が明確でない場合に、どの指標を優先※して機能通貨を決定するかが決まっていますが、USGAAPでは指標に優先順位づけをする考え方はありませんので、この点はIFRSとUSGAAPのGAAP差異となります。

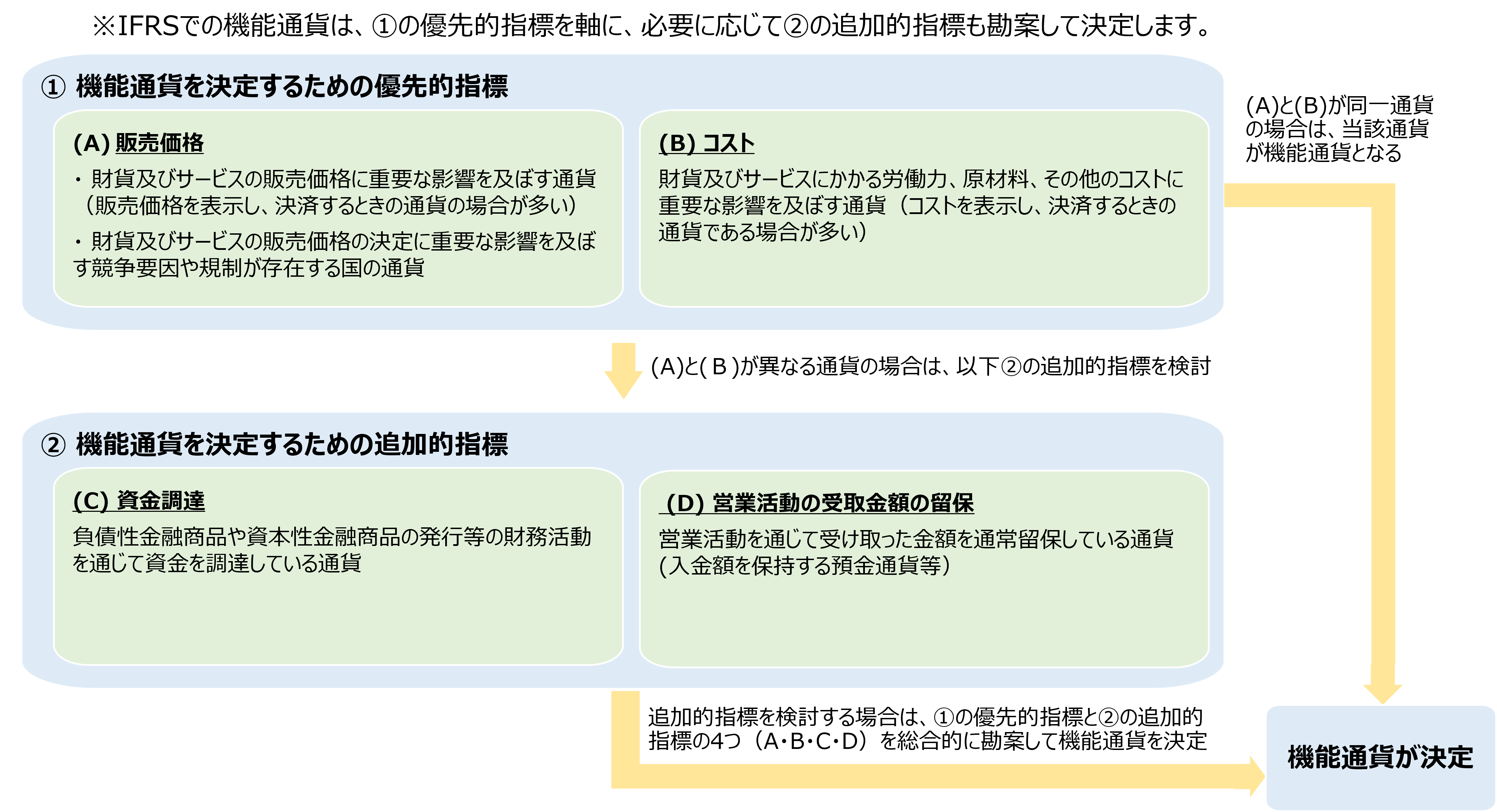

※IFRSでは、以下のように、IAS21.9の指標をIAS21.10/11の指標よりも優先して決定する必要があると規定されています。

<機能通貨決定の際の指標とその優先順位>

〔IAS21.9〕

企業が営業活動を行う主たる経済環境とは、通常、企業が主に現金を創出し支出する環境をいう。

企業は、機能通貨を決定する際に下記の要因を考慮する。

(a) 下記の通貨

(i) 財及びサービスの販売価格に主に影響を与える通貨

(これは財及びサービスの販売価格の表示と決済が行われる通貨であることが多い)

(ii) その競争力及び規制が財及びサービスの販売価格を主に決定する国の通貨

(b) 労務費、材料費及び財又はサービスを提供するための他のコストに主に影響を与える通貨

(これは当該コストの表示と決済が行われる通貨であることが多い)

〔IAS21.10〕

次の要因も、企業の機能通貨についての証拠となる可能性がある。

(a) 財務活動(すなわち負債性金融商品や資本性金融商品の発行)により資金が創出される通貨

→平たく言うと、資金調達を行う際の通貨

(b) 営業活動からの入金額を通常保持する通貨

〔IAS21.11〕

在外営業活動体の機能通貨を決定する際や、その機能通貨が報告企業(報告企業とはこの文脈では、在外営業活動体を子会社、支店、関連会社又は共同支配の取決めとして有している企業をいう)の機能通貨と同じなのかどうかを判断する際に、下記の追加的な要因を考慮する。

(a) 当該在外営業活動体の活動が報告企業の延長として遂行されているものであり、相当程度の自律性をもって遂行されていないか否か。

前者(=報告企業の延長)の一例は、当該在外営業活動体が、報告企業から輸入した財貨を販売して、入金額を報告企業に送金するのみである場合である。

後者(=相当程度の自律性)の一例は、当該営業活動体が、現金及び他の貨幣性項目の蓄積/費用の発生/収益の生成/資金の借入れについて、ほとんどすべて現地通貨で行う場合である。

(b) 報告企業との取引が当該在外営業活動体の活動に占める比率が高いか低いか。

(c) 当該在外営業活動体の活動からのキャッシュ・フローが報告企業のキャッシュ・フローに直接影響を与えていて、容易に報告企業に送金できるか否か。

(d) 当該在外営業活動体の活動からのキャッシュ・フローが、報告企業が提供する資金がなくても既存の債務及び通常予想される債務を返済するのに十分か否か。

〔IAS21.12〕

上記の各指標がまちまちで機能通貨が明白でない場合には、経営者は判断を用いて、基礎となる取引や事象及び状況の経済的影響を最も忠実に表現する機能通貨を決定する。

この作業の一部として、経営者は、第10項及び第11項における指標を検討する前に、第9項における主たる指標を優先する。

第10項と第11項は、企業の機能通貨を決定するための追加的な裏付けとなる証拠を提供するように設計されている。

〔IAS21.13〕

企業の機能通貨は、企業にとって関連性のある基礎となる取引・事象・状況を反映する。

したがって、いったん決定した後は、機能通貨は、そうした基礎となる取引・事象・状況に変化がない限り変更されない。

上記のIFRS規定に沿った機能通貨の決定をフロー図にしたものが以下となります。

<機能通貨の決定フロー>