政府補助金の会計処理

IFRSでは、受領した政府補助金(例:IT導入補助金や太陽光発電設備導入補助金)の会計処理は以下のとおりとされています。

<政府補助金受領のIFRSでの会計処理>

1)固定資産取得を伴わない政府補助金

政府補助金のうち、過年度に発生した費用に対する補償などで固定資産取得を伴わないものは、補助金受領時に収益計上します。

2)固定資産取得を伴う政府補助金

固定資産取得を伴う政府補助金は、以下①・②のいずれかを選択して会計処理します。

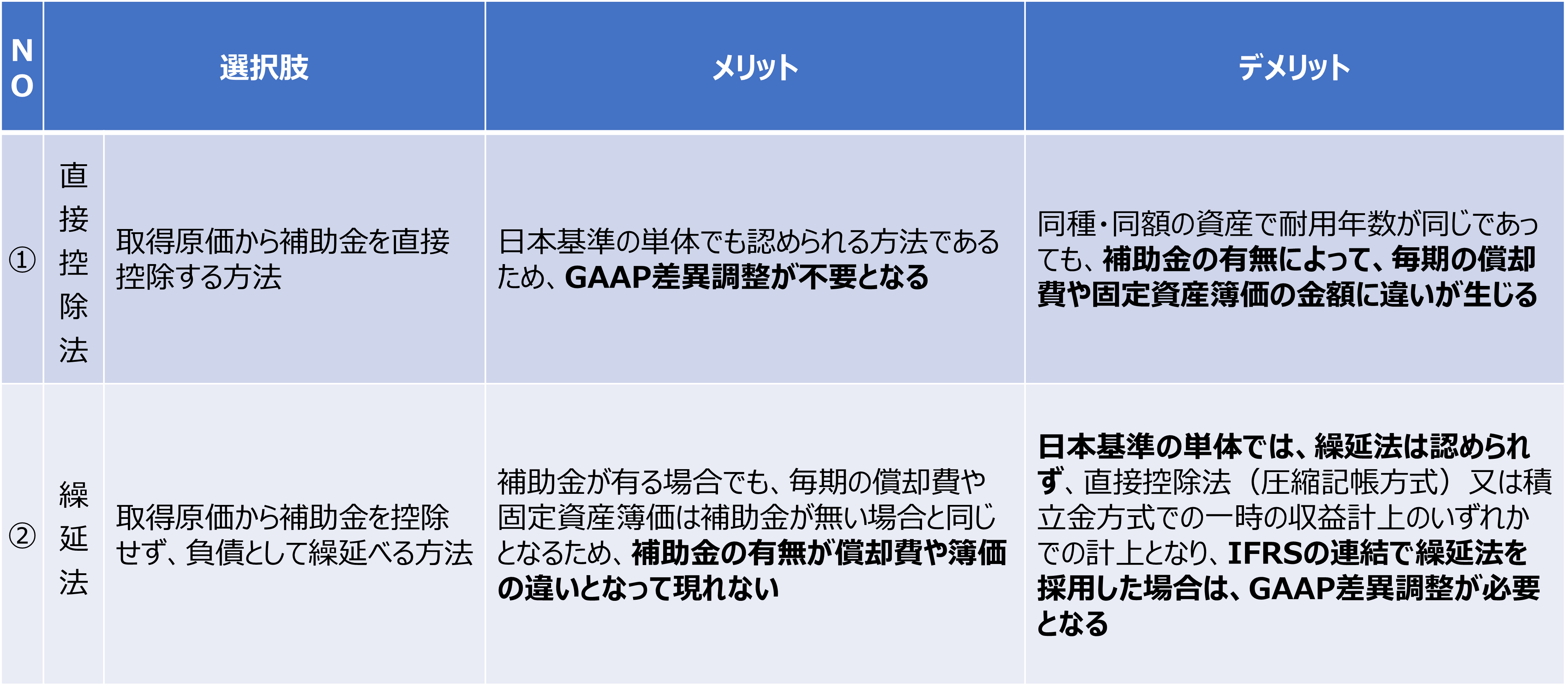

① 直接控除法

補助金受取額を固定資産の取得原価から直接控除する方法になります。

例えば、機械装置を100で購入し、30の補助金を受領した際の仕訳は以下となります。

(借方)機械装置 100 //(貸方)Cash 100

(借方)Cash 30 //(貸方)機械装置 30

固定資産の帳簿価額や償却費の金額は、補助金無しの場合と比べて小さくなります。

② 繰延法

補助金受領額を取得原価から補助金を控除せず、負債※として繰延べる方法になります。

※「長期前受収益」などの負債繰延用の科目で計上

上記①と同じ例(機械装置:100、補助金:30)での仕訳は以下となります。

(借方)機械装置 100 //(貸方)Cash 100

(借方)Cash 30 //(貸方)長期前受収益 30

長期前受収益は、補助金で取得する固定資産の耐用年数に渡り規則的に収益計上します。

以下は仕訳イメージです。(上段:固定資産の償却費、下段:前受収益の収益計上)

(借方)償却費(P/L) ×× //(貸方)償却累計額(B/S) ××

(借方)長期前受収益(B/S) ×× //(貸方)営業収益(P/L) ××

上記2)の固定資産取得を伴う政府補助金は、IFRSと日本基準・税務での会計処理法選択の組み合わせ次第で、GAAP差異対応が必要なケースも生じます。

以下にて、IFRSと日本基準・税務でどの会計処理の選択がベターか検討してみたいと思います。

なお、日本の税務では、補助金受領に伴う固定資産の圧縮記帳方式(上記のIFRSの直接控除法と同義)や積立金方式の適用開始は、補助金の返還不要が確定した時点からとなっていますが、ここでは一旦シンプルに、補助金受領時に返還付与も同時に確定したというケースを前提とします。

IFRSと日本基準・税務での会計処理法の選択

上記のとおり、IFRSの連結決算においては、「① 直接控除法」と「② 繰延法」のどちらかを選択することになりますので、そこを起点に、日本基準・税務の単体決算での選択との関係も踏まえてメリット・デメリットをまとめてみたのが下表となります。

<直接控除法と繰延法のメリット・デメリット>

結論

IFRSの連結決算において、補助金の有無が固定資産の取得原価や簿価・償却費の違いとなって現われることを避け、国内外のグループ会社間での会計処理統一を実現するためには、繰延法(上記②)を採用することになります。

一方で、日本基準・税務の単体決算上は繰延法が採用不可のため、直接控除法(圧縮記帳方式、上記①)と積立金方式のどちらかを選択することになりますが、IFRSの連結決算で繰延法を採用した場合には、どちらを選択してもIFRSとは異なる処理(GAAP差異)となります。

ここで生じたGAAP差異への対処法は、会計システムが複数元帳対応か否かによって違ってきます。

複数元帳対応済の場合は、IFRS(繰延収益処理)と日本基準・税務(直接控除処理)を別々の帳簿で管理し、双方の基準での処理を同時並行で走らせることで、GAAP差異対応が可能と考えられます。

単一元帳の場合は、元帳には日本基準・税務の処理をセットし、その後の連結決算時にIFRS調整を反映する方式がベターと考えられますが、その理由については、類似ケースの『償却の開始時期(IAS16・IAS38)』の記事に記載しておりますのでそちらを参照ください。