営業債権に対する貸倒引当金の算定(CECLモデル)

IFRS(IFRS9)では、売掛金や受取手形といった営業債権に対する貸倒引当金は、予想信用損失(CECL:Current Expected Credit Loss)モデルで算定します。

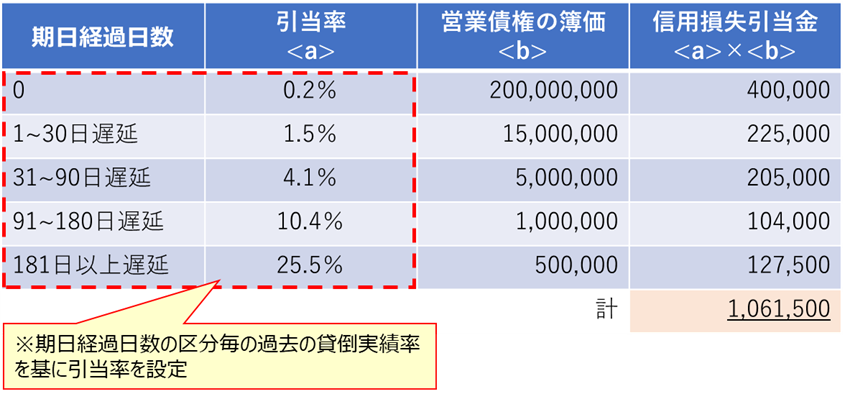

売上から債権回収期日までの期間が1年以内の短期の営業債権は、過去の貸倒実績を基にした引当マトリクス表に基づく簡便法により引当計上を実施します。

引当マトリクス表に設定する引当率は、たとえば、期日経過(回収遅延)でない場合は0.2%、30日以下の期日経過の場合は1.5%、30日超90日以下の期日経過の場合は4.1%・・・といった具合に設定します。

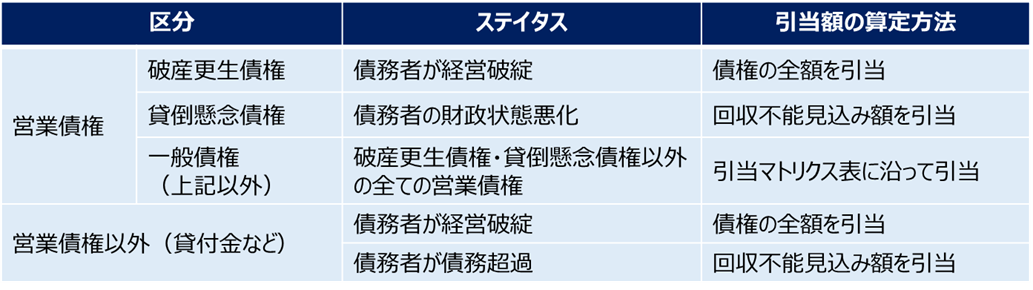

なお、法的または実質的に経営破綻に陥っている債務者に対する債権(破産更生債権)や、経営破綻には至ってないが、債務の弁済に重要な問題が生じている債務者に対する債権(貸倒懸念債権)については、対象の債権毎の取立不能な見込み額(あるいは債権の全額)を引当計上し、上記の簡便法の引当対象とは別枠とするのが一般的です。

<引当マトリクス表のイメージ>

<債権区分に応じた貸倒引当金の算定方法の整理例>

日本基準との差異

製造業や卸売業で日常的に生じる短期の営業債権に話を限定しますと、IFRSにおいては、上述のとおり過去の貸倒実績を基にした簡便法による引当となるため、日本基準での過去の貸倒実績に基づく引当と大きな違いは出ないと考えられます。