資産除去債務の定義

資産除去債務とは、有形固定資産の解体及び除去並びに敷地の原状回復に関する義務に係るコストのことをいいます。

比較的よくあるケースとしては、賃借したオフィスに照明設備や通信設備を設置したような場合です。

オフィス退去時における、それら設備の解体・除去による原状回復に要する費用が資産除去債務の計上対象となります。

推定的債務

IFRSにおいては、資産除去債務の計上対象となる義務には、法令または契約で強制される義務(法的義務)のほか、推定的義務が含まれるとされています。

推定的義務とは、法令又は契約では要求されていないが、企業の過去の実務慣行や外部に公表する等で妥当な期待を外部者の側に生じさせることで、企業が解体等の資産除去の活動を実際上回避できないことにより生じる義務のことをいいます。

資産除去債務の計上

企業が有形固定資産の解体及び除去並びに敷地の原状回復に関する義務を有し、当該義務に係るコストを負担する可能性が高い場合には、資産除去債務の計上が必要となります。

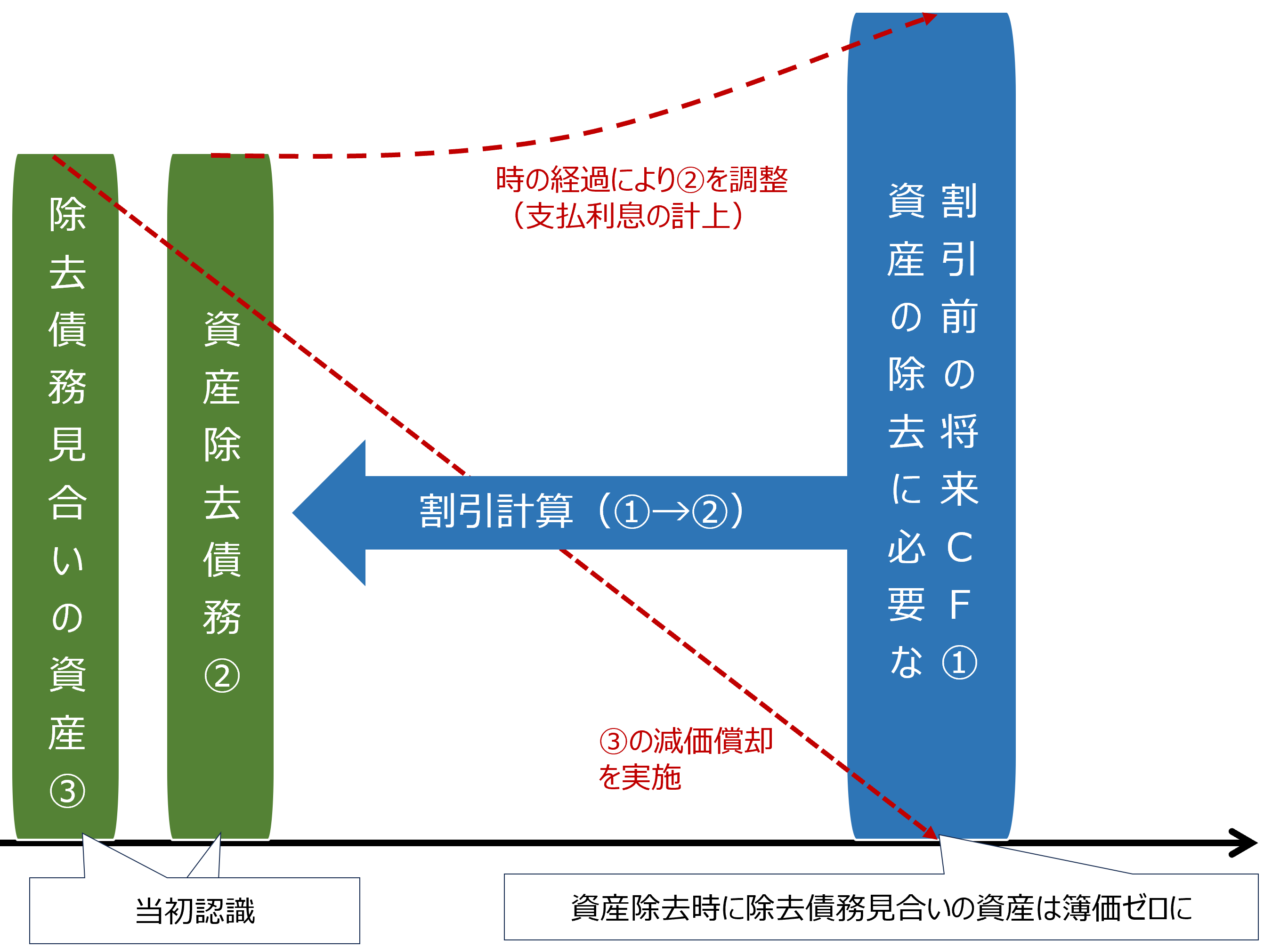

資産除去債務は、物件毎に、資産除去の義務を負担する法的義務又は推定的義務が生じた時点で認識します。(当初認識)

当初認識時の測定額は、資産の除去に必要な将来の支出見込額(CF)の割引後の金額となります。

資産除去債務を当初認識する際の相手科目は固定資産となり、債務発生源泉の資産と同一の勘定科目となります。

たとえば、債務発生源泉の資産が「機械装置」である場合は、資産除去債務の相手科目は「機械装置」となります。

資産除去債務と見合いの固定資産の算定イメージは下図のとおりです。

<資産除去債務・資産の算定イメージ>

資産除去債務の相手科目が「機械装置」となるケースを例に、当初認識と事後測定(支払利息計上、減価償却実施)の際の仕訳は以下のとおりです。

<当初認識時と事後測定時の仕訳>

1)当初認識

(借方)機械装置×××//(貸方)資産除去債務×××

2)事後測定

・減価償却費の計上:

(借方)減価償却費(機械装置)×××//(貸方)減価償却累計額(機械装置)×××

・支払利息の計上:

(借方)支払利息×××//(貸方)資産除去債務×××

資産除去債務見合いの資産の耐用年数

資産除去債務見合いの固定資産の耐用年数は、同種の建物や建物付帯設備の耐用年数と同じ年数とするのが一法です。

また、賃借したオフィスの現状回復に係る資産除去債務の場合においては、「IFRS16 リース」に沿ってB/S計上するオフィス賃料に係る使用権資産の償却年数と一致させ、同種の建物や建物付帯設備の耐用年数と合わせないという考え方もありますが、使用権資産の償却年数がかなり短い年数となる場合には、使用権資産の償却年数に必ずしも一致させる必要はないように思います。

よって、まずは資産除去債務見合いの固定資産自体の使用実態に応じた耐用年数は何年が妥当かを検討する必要があり、その検討の結果として、同種の建物や建物付帯設備の耐用年数と一致するケースと使用権資産の償却年数と一致するケースのどちらも起こり得るという話かと考えます。