退職後給付制度とは

退職後給付制度とは、一定期間の労働を提供したことなどの事由に基づいて、退職以後に支給される給付制度のことを指します。

退職後給付制度は、大きくは、確定給付制度であるDB(Defined Benefit planの略)と確定拠出制度であるDC(Defined Contribution planの略)の2つに分かれます。

DBとDCのそれぞれの定義は以下のとおりです。

<DBとDCの定義>

●DBの定義

DBとは、年金や一時金等の退職給付額が確定している退職給付制度を指します。

●DCの定義

DCとは、企業等は掛金のみ拠出し、当該掛金及び従業員の運用による運用損益の合計額で退職給付額が決定される退職給付制度を指します。

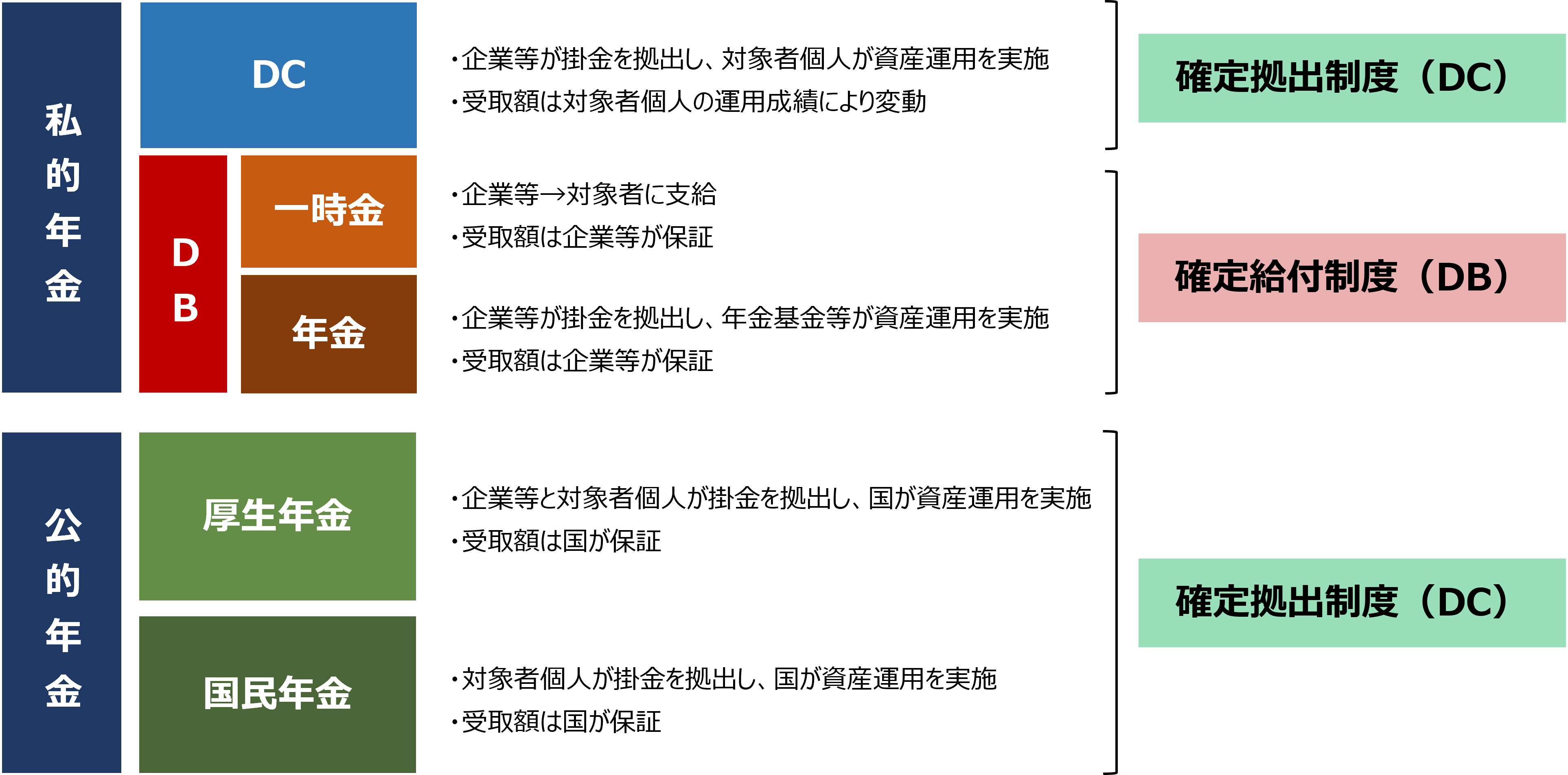

日本を例に、退職後給付制度を整理しますと下図のようになります。

<日本における退職後給付制度の整理図>

DBとDCの会計処理

企業におけるDBとDCのそれぞれのIFRSでの会計処理は以下のとおりです。

●DBの会計処理

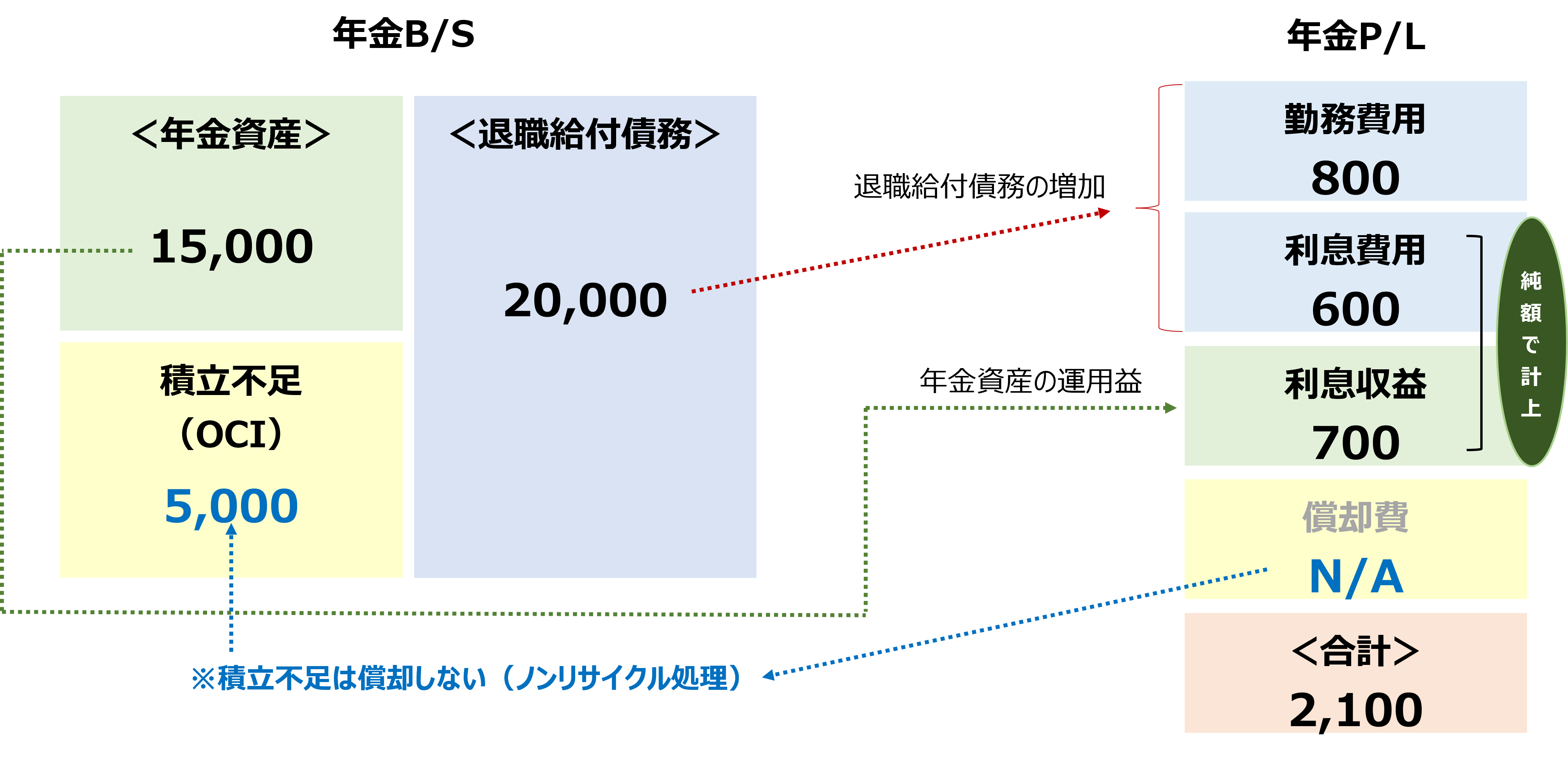

DBの会計処理のポイントは以下の3点です。

<DBの会計処理のポイント>

① 勤務費用と利息費用の退職給付債務への計上

退職後給付支払の予想コスト(勤務費用&利息費用)は、翌期以降の企業の支払いについて合理的に見積った金額で測定し、退職給付債務として計上します。

② OCIのノンリサイクル処理

その他の包括利益(OCI)に認識した、確定給付負債(又は資産)の純額(負債の場合は、いわゆる積立不足)の再測定損益は、ノンリサイクル処理とし、その後の期間においてP/Lに振り替えません。

③ 利息費用と利息収益は同一の割引率で算定

確定給付債務と年金資産にかかる利息は同一の割引率を用いて算定し、確定給付債務に係る利息費用と年金資産に係る利息収益はネット(純額)でP/Lの金融費用に計上します。

<DBの会計処理イメージ>

上記①~③の会計処理のポイントを踏まえた、DBの会計処理イメージは下図のとおりです。

●DCの会計処理

DCに係る退職給付費用については、従業員が勤務提供した会計期間において、発生主義に基づき拠出すべき掛金を費用として認識することになります。

たとえば、従業員の確定拠出制度に掛金を100拠出した場合の仕訳は以下のとおりです。

【掛金拠出】

(借方)確定拠出制度に係る退職給付費用 100 //(貸方)現預金 100

まとめ

DBの会計処理は仕訳とその元データの作成等の実務がかなり難解かつ煩雑になりますが、それに比べるとDCの会計処理はかなりシンプルなものとなります。

また、DCの場合、経理処理の簡素化だけでなく、B/Sの年金負債圧縮による財務体質改善のメリットもあるため、従業員個々人の自己責任での運用が定着していくと、DBからDCへの流れがより一層加速すると考えられます。