IFRS

IFRSでは、同一環境下の同一取引については、統一の会計方針に沿った会計処理が求められます。

●IFRSの該当条文

親会社は、類似の状況における同様の取引及び他の事象に関し、統一された会計方針を用いて、連結財務諸表を作成しなければならない。(IFRS10.19)

典型的な統一対象

会計方針の統一対象は、以下の3つが典型例として挙げられます。

<会計方針の統一対象の典型例>

●棚卸資産の評価方法

●減価償却方法

●耐用年数

以下にてそれぞれについて説明します。

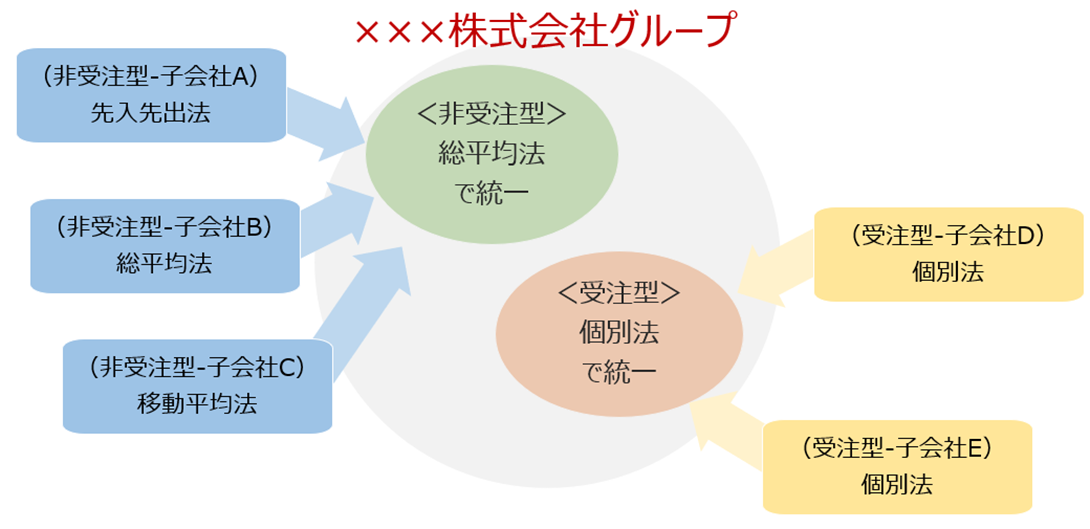

棚卸資産の評価方法

先入先出法・平均法・個別法などの中から、その企業にとって最も適切なものを選択します。

棚卸資産に代替性が無い受注型のビジネスでは、個別法が最適なケースが多いです。

一方で、棚卸資産に代替性がある非受注型のビジネスでは、先入先出法・移動平均法・総平均法といった辺りから1つの方法を選択するのが一般的です。

連結グループ内の各社が同一環境下で同一の取引を行っている場合には、該当取引について各社共通・単一の方法に統一する必要があります。

システムの入れ替えと同タイミングでの統一を目指す場合は、新システムに標準装備された方法を会計方針として選択できると、システム改修の手間やコストが削減できるため、新システムの標準設定がどの方法になっているかという点も考慮して、いずれの方法での統一を目指すかを検討していくことになります。

<棚卸資産の評価方法の統一イメージ>

減価償却方法

定率法・定額法などからその企業にとって最も適切なものを選択しますが、定額法で統一するケースが多い印象です。

定額法での統一が多い理由としては、海外のグループ会社の大半(又は全て)が定額法のため、国内のグループ会社で定率法を採用中の拠点を定額法に変更するほうが統一の近道になる、という点が大きいように思います。

また、減価償却方法は、資産の使用による消費(減価)の実態を最もよくあらわす方法とする必要がありますが、毎期一定額ではなく耐用年数初期に多くの償却費を計上する定率法では消費の実態の説明が困難なケースが多いと考えられる点も、定額法での統一が多くなる理由と考えられます。

耐用年数

日本のように、税法に耐用年数の定めがある場合は、たとえ会計上で税法とは別の年数で統一したとしても、会計と税務で別々の償却計算による二重管理が求められます。

グローバル企業では、何万点の固定資産が世界中の拠点に点在しているために固定資産システムへの依存度が高く、年数を一本に統一するかどうかはシステムの性能次第のところが大きく、加えて、海外子会社中心に、1つの固定資産アイテムを2本の年数で管理する複雑な実務に不慣れだということもまま起こります。

このような点を踏まえ、建物・機械装置といった科目毎の1本の年数への統一に代えて、たとえば、5~10年といった年数レンジの設定※までにとどめるという、比較的緩やかな統一を目指す選択肢を採ることもあると考えられます。

※この場合、税務の年数がレンジ内であれば会計上も税務の年数を使用し、税務の年数が年数レンジを外れた場合のみ、会計では税務と違う年数で償却する二重管理を実施する、といった運用が想定されます。