SaaS契約のソフトウェアとは

SaaSは“Software as a Service”の略になります。

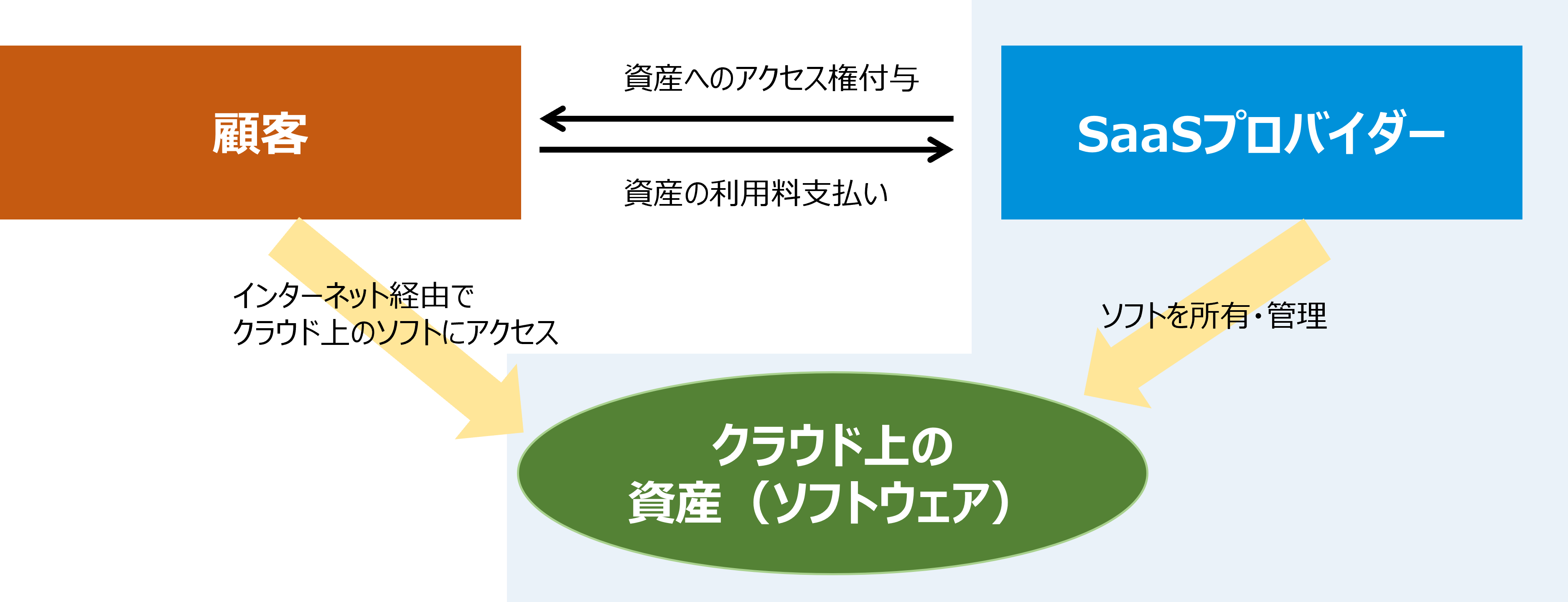

SaaS契約のソフトウェアの場合、ソフトの所有権は顧客(利用者)側にはなく、顧客は一定期間分の利用料を払うことによって、ソフト所有者のクラウド環境にあるソフトウェアへアクセスして利用する形をとります。

また、顧客仕様へのカスタマイズについては、カスタマイズ自体が契約で禁止されていたり、あるいは、カスタイマイズが可能であってもカスタマイズ後の成果物の所有権はソフト所有者側に残るとの取り決めが契約でなされていたりします。

ソフトウェアを更新(アップデート)する際の更新のやり方や更新時期の決定権についても、ソフト所有者側にあるとの取り決めが契約でなされることが通例です。

<SaaSソフトウェアの利用契約イメージ>

SaaS契約ソフトウェアの会計処理(IFRS)

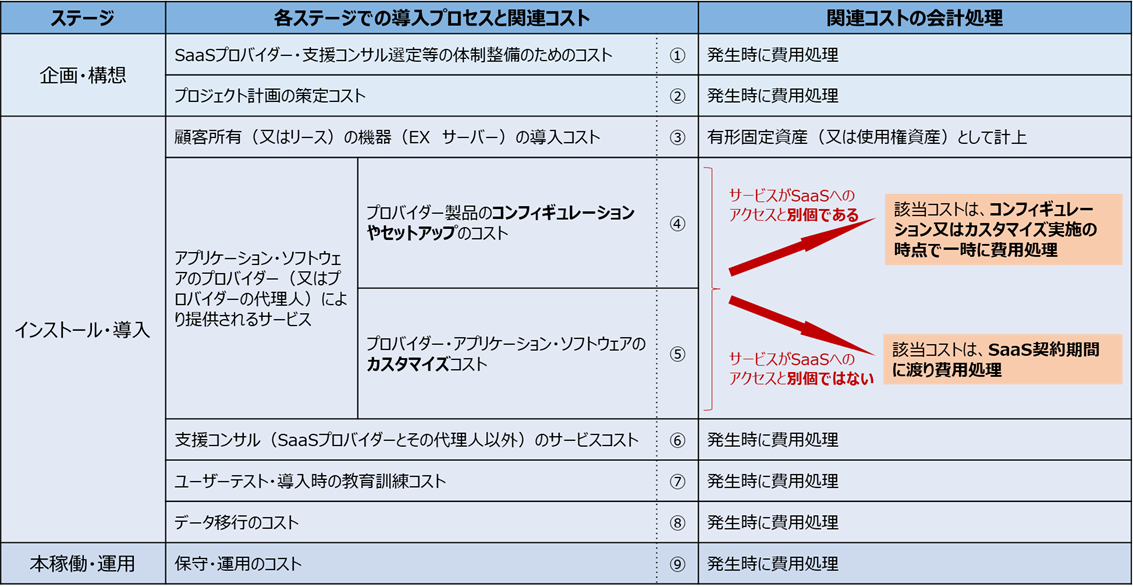

SaaS契約ソフトウェア導入の各ステージにおける関連コストについて、IFRSにおける会計処理は以下のとおりです。

<SaaS契約ソフトウェア導入関連コストの会計処理(IFRS)>

●企画・構想ステージ

1)SaaSプロバイダー選定や導入支援コンサルタント選定のコスト(下記まとめ表①)

ソフトウェア導入による業務効率化等の効果が未だ明らかでないため、該当コストは発生時に費用処理します。

2)導入プロジェクト計画の策定コスト(下記まとめ表②)

ソフトウェア導入による業務効率化等の効果が未だ明らかでないため、該当コストは発生時に費用処理します。

●インストール・導入ステージ

1)顧客所有(又はリース)の機器(EX サーバー)の導入コスト(下記まとめ表③)

ソフトウェアの利用に伴って、サーバーのような有形固定資産を購入又はリースした場合には、事務機器や使用権資産として資産計上します。

2)プロバイダー製品のコンフィギュレーションやセットアップのコストやプロバイダー・アプリケーション・ソフトウェアのカスタマイズコスト(下記まとめ表④・⑤)

これらのコストについては、コストと引き換えに提供されるサービスが、ソフトウェアへのアクセスと別個であるか否かによって、以下(a)・(b)に会計処理が分かれます。

〔コンフィギュレーションやカスタマイズの会計処理〕

(a)提供されるサービスが、SaaS契約ソフトウェアへのアクセスと別個である場合

コンフィギュレーションやカスタマイズが実施された時点で一時に費用処理します。

(b)提供されるサービスが、SaaS契約ソフトウェアへのアクセスと別個ではない場合

SaaS契約期間に渡って費用処理します。

たとえば、SaaS契約期間が3年であれば、3年に渡って費用処理します。

利用前の前払い額はB/S資産(EX 長期前払費用)とし、時の経過に応じ費用化します。

(IAS38.70)

3)支援コンサル(SaaSプロバイダーとその代理人以外)のサービスコスト(下記まとめ表⑥)

提供されるサービスはSaaS契約ソフトウェアへのアクセスと別個であるため、コンサルサービスの発生時に費用処理します。

4)ユーザーテスト・導入時の教育訓練コスト(下記まとめ表⑦)

ソフトウェアが完成し使用可能な状態になった後で生じる、ユーザー側での試用テストや教育関連で発生するコストのため、発生時に費用処理します。

5)データ移行のコスト(下記まとめ表⑧)

ソフトウェアが完成し使用可能な状態になった後で生じる、従来ソフトウェアからのデータ移行作業等で発生するコストのため、発生時に費用処理します。

●本稼働・運用ステージ

ソフトウェアの本稼働後に必要となる保守・運用のコスト(下記まとめ表⑨)については、保守・運用の契約期間に渡って費用処理します。

上記の各会計処理について、1つの表にまとめますと以下のようになります。

<SaaS契約ソフトウェア導入に伴う費用の会計処理(まとめ)>

GAAP差異

USGAAPや日本基準においては、「プロバイダー製品のコンフィギュレーションやセットアップのコスト」と「プロバイダー・アプリケーション・ソフトウェアのカスタマイズコスト」(上記まとめ表④・⑤)のうち上記(a)に該当する部分や、「支援コンサル(SaaSプロバイダーとその代理人以外)のサービスコスト」(上記まとめ表⑥)については、上記(b)と同じくSaaS契約期間に渡って費用処理するため、この点がIFRSとのGAAP差異となります。