非継続事業の定義

非継続事業とは、すでに処分されたか又は売却目的保有に分類された企業の構成単位で、次のいずれかに該当するものとされています。(IFRS5.32)

(a) 独立の主要な事業分野又は営業地域

(b) 独立の主要な事業分野又は営業地域を処分する統一された計画の一部

(c) 転売のみを目的に取得した子会社

非継続事業の開示

有価証券報告書等の財務情報における、非継続事業の開示のポイントは以下のとおりです。

<非継続事業に係る財務情報開示のポイント>

1)非継続事業のP/L

P/Lのトップ(売上高)~ボトム(当期利益)の全てについて、非継続事業に該当する部分を切り出し、継続事業のP/Lと非継続事業のP/Lとを別々に開示する必要があるため、大規模な案件では、決算業務の負荷がかなり増えることになります。

2)非継続事業のキャッシュ・フロー

また、CF計算書についても、非継続事業分のキャシュ・フローの営業活動・投資活動・財務活動の3区分毎の金額を別掲する必要があります。(注記での別掲も可)

3)非継続事業のその他の包括利益累計額

B/Sの資本の部においても、非継続事業分の「その他の包括利益累計額」を切り出して継続事業分と別掲する必要があります。

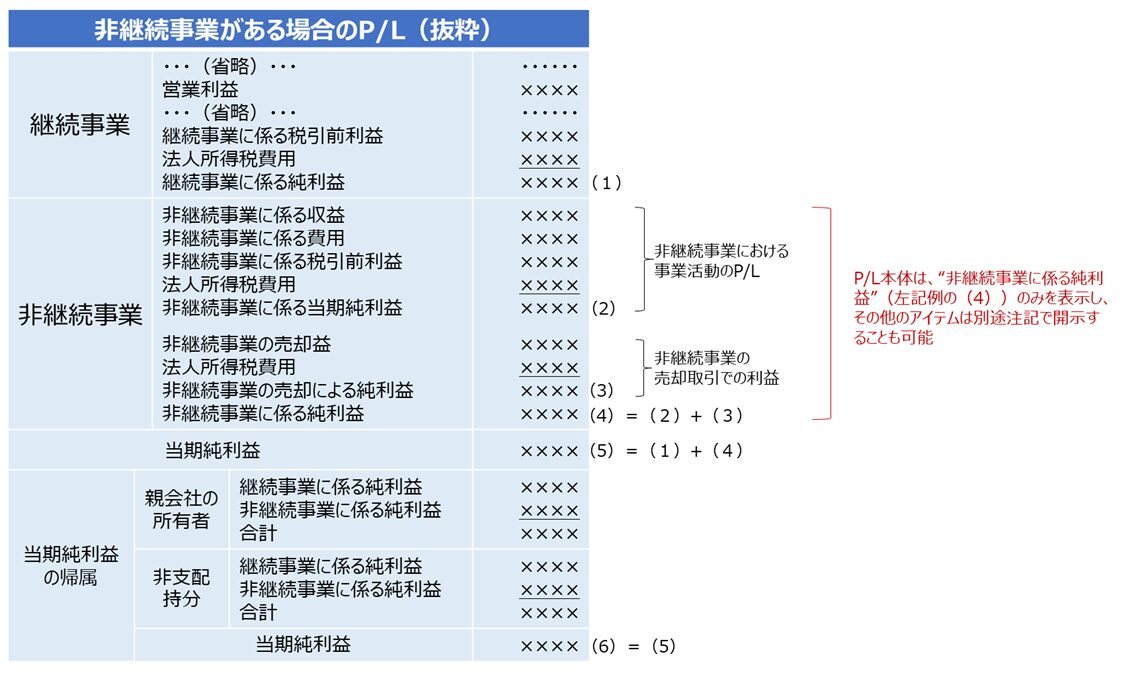

非継続事業のP/L表示イメージ

非継続事業が生じた場合のP/L表示イメージは下図のとおりです。

なお、非継続事業の区分は「非継続事業に係る純利益」の1ラインで表示し、「非継続事業に係る収益」・「非継続事業に係る費用」等のその他のアイテムは注記で別掲することも可能です。

<非継続事業のP/L表示イメージ>

USGAAPや日本基準での取り扱い

USGAAPや日本基準における非継続事業の取り扱いの要旨は以下のとおりです。

<USGAAPや日本基準における非継続事業の取り扱い(要旨)>

●USGAAP

IFRSと同様に、USGAAPにおいても非継続事業の切り出しが必要となりますが、以下の点はIFRSと異なります。

〔USGAAPでIFRSとは異なる取り扱いとなる事項〕

1)該当事業の処分後に継続的に関与する場合は非継続事業に該当しないとされており、処分後の継続的関与の有無を問わないIFRSとは異なる

2)CF計算書での非継続事業の営業活動・投資活動・財務活動の3区分毎の金額開示は不要

3)B/Sの資本の部における非継続事業分の「その他の包括利益累計額」の切り出しは不要

●日本基準

日本基準においては、非継続事業の該当基準がなく、非継続事業の切り出しは不要とされています。