売却目的保有資産の定義

売却目的保有資産とは、経営により売却計画が承認され、売却可能な状態にある資産として、以下の①~⑥のすべてに該当するものをいいます。(IFRS5.7,8)

<売却目的保有資産の該当要件>

① 承認の権限を有する経営者が資産の売却計画を確約している。

② 資産売却に通常で慣習的な取引条件のみに従い、資産が現状のまま即時売却可能であること。

③ 買手をみつけるための有効な実行計画や資産売却計画を完了するのに必要な行動が開始済みであること。

④ 限られた例外を除き、1年以内に資産の売却が行われる可能性が高く、当該譲渡は売却完了の認識要件を満たすこと。

⑤ 当該資産の直近の公正価値に照らして、合理的な価格で積極的な売込みが行われていること。

⑥ 当該計画遂行に必要な諸活動から考えて、売却計画の重要な変更や撤回がありそうにないこと。

減価償却の停止

売却目的保有資産は、売却目的保有資産に該当した時点で減価償却を停止します。

B/S表示

「売却目的保有資産」は、B/Sの流動資産に計上します。

「売却目的保有資産」に直接関連する負債は、「売却目的保有資産に直接関連する負債」としてB/Sの流動負債に計上します。

なお、「売却目的保有資産」と「売却目的保有資産に直接関連する負債」は相殺せず両建てで計上します。

資金生成単位(CGU)

減損判定においては、売却目的保有資産を1つの資金生成単位(CGU)として回収可能価額を算定することになります。

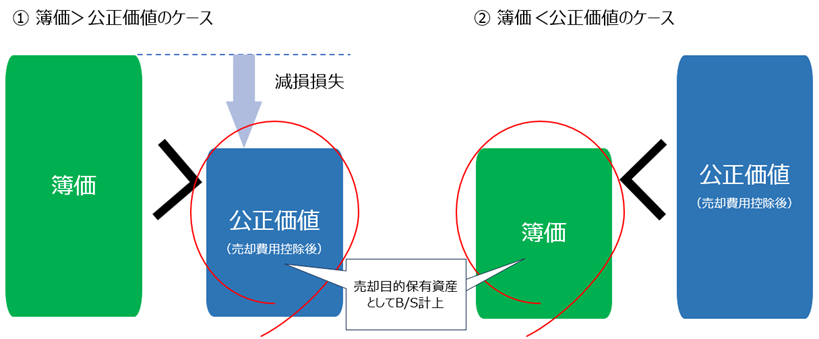

金額測定基準と減損損失の認識

売却目的保有資産は、「帳簿価額」と「売却コスト控除後の公正価値」のいずれか低い金額で測定することになります。

減損判定の結果、売却目的保有資産の公正価値(売却費用控除後)が簿価を下回って「簿価>公正価値」となる場合には、売却目的保有資産に該当した時点で減損損失を認識し、公正価値で資産を計上することとなります。

これに対して、「簿価<公正価値」となる場合には、売却目的保有資産は簿価で計上しますので減損損失の認識はありません。

<売却目的保有資産の金額測定パターンと減損損失>