投資不動産の定義(IAS40.5)

投資不動産とは、賃貸収入若しくはキャピタルゲイン又はそれらの両方を目的として企業が保有する不動産のことをいいます。

投資不動産の留意点

IAS40.8に、投資不動産への分類例として以下の①~④が示されています。

特に、下記②のような遊休の土地も投資不動産に該当するため、不動産業以外の事業会社においても留意が必要です。

<投資不動産の例示(IAS40.8)>

① 通常の営業過程において短期間で販売されるものではなく、長期的なキャピタルゲインを目的に保有される土地

② 将来の用途を決定しないまま保有する土地(いわゆる遊休不動産に該当する土地)

③ オペレーティング・リースによりリース(賃貸)するために保有する建物(借手が見つかっていない場合を含む)

④ 建設中又は開発中の投資不動産

投資不動産の認識後の測定

投資不動産の認識後の測定とは、投資不動産の当初計上後の決算において、いくらで計上するかという話です。

「原価モデル」と「公正価値モデル」から選択して適用することとなります。

なお、複数の投資不動産を保有している場合は、一定の例外を除き、すべての投資不動産に対して「原価モデル」か「公正価値モデル」かを統一適用します。

1)原価モデル

投資不動産の原価モデルは、有形固定資産(IAS16)の原価モデルと同じで、減価償却を実施します。

毎期決算での投資不動産は、取得価額から減価償却累計額と減損損失累計額を控除した金額で計上することとなります。

2)公正価値モデル

投資不動産の公正価値モデルは、すべての投資不動産を毎決算期末の公正価値で評価替えし、評価損益をP/Lに計上します。

よって、減価償却は実施せず、減損会計も適用されません。

なお、公正価値が信頼性をもって継続的に算定不能な場合は、公正価値モデルは適用できず、上記1)の原価モデルを適用することになります。

投資不動産の有価証券報告書等での開示

投資不動産について、有報等の財務セクションでの開示のポイントは以下のとおりです。

<IFRSにおける投資不動産についての財務セクション開示のポイント>

●B/S

有形固定資産には含めずに表示

●注記事項

1)原価モデルと公正価値モデル共通の事項

主なものは以下のとおり。

①原価モデルと公正価値モデルのいずれを採用しているか

②投資不動産からの賃貸料収入の金額

2)原価モデル特有の開示

主なものは以下のとおり。

①減価償却方法

②耐用年数

③投資不動産の期中の増減明細

④投資不動産の期末の公正価値※

※原価モデルを採用している場合でも、公正価値の開示が必要な点がポイント

3)公正価値モデル特有の開示

主なものは以下のとおり。

①投資不動産の期中の増減明細

②公正価値が信頼性をもって継続的に算定不能な投資不動産がある場合は、その中身の説明

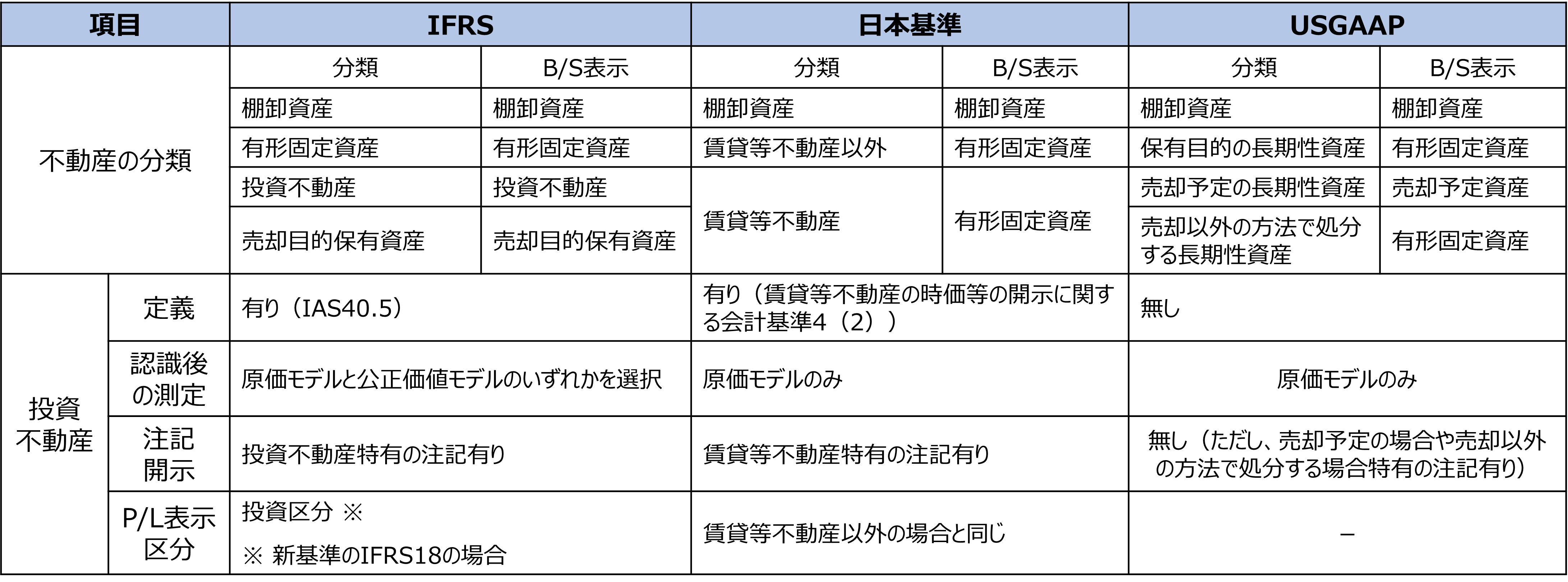

GAAP差異について

投資不動産関連について、IFRSと日本基準やUSGAAPとの比較表の形にまとめたものが下表となります。

■投資不動産についての3基準(IFRS/日本基準/USGAAP)比較表

日本基準やUSGAAPについて、以下にて少し触れさせていただきます。

<日本基準>

●取り扱い

「賃貸等不動産の時価等の開示に関する会計基準」において、賃貸等不動産の定義が定められており、IAS40の投資不動産の定義と似ています。

ただし、賃貸等不動産については、時価情報の注記開示は要請されるものの、B/Sで投資不動産のみを切り出して別掲する必要はなく、認識後の測定も原価モデルのみとなっています。

〔日本基準での賃貸等不動産の定義〕

賃貸等不動産とは、棚卸資産に分類されている不動産以外のものであって、賃貸収益又はキャピタル・ゲインの獲得を目的として保有されている不動産(ファイナンス・リース取引の貸手における不動産を除く)をいう。

<USGAAP>

●取り扱い

投資不動産のルールは無いため、投資不動産に特化した開示要請はなく、認識後の測定も原価モデルのみとなっています。

また、IFRSのような、投資不動産を切り出してB/Sで別掲せよという話はありません。

ただし、棚卸資産以外の不動産は、以下①~③のいずれかに区分されます。

②の売却予定に該当した場合はB/Sに独立科目表示が必要となり、注記についても、①~③のそれぞれに特有の注記が要求されます。

〔棚卸資産以外の不動産の分類〕

①保有目的の長期性資産

②売却予定の長期性資産

③売却以外の方法で処分する長期性資産