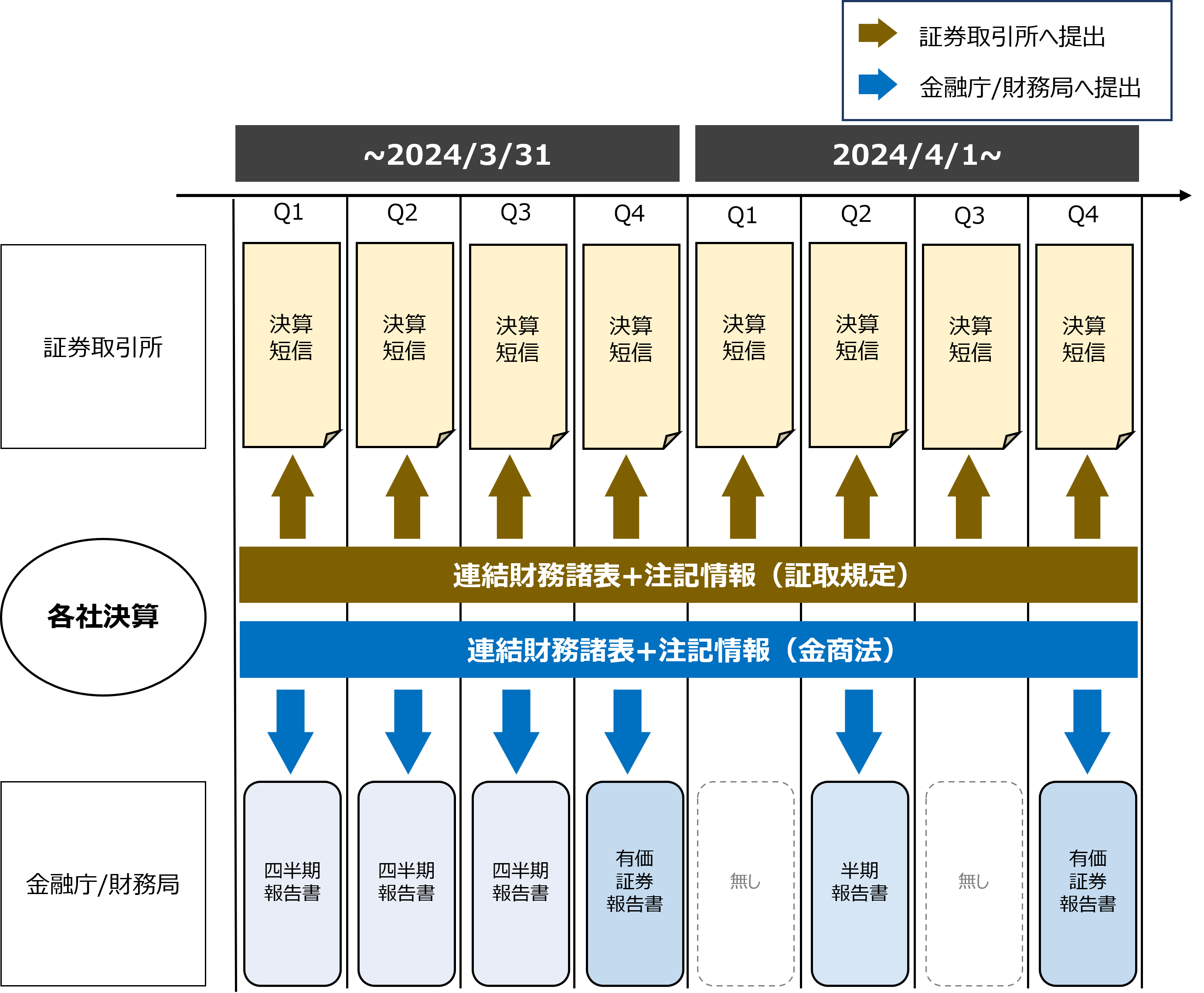

四半期開示制度見直しの概要

2024年4月1日以後開始する四半期会計期間から四半期報告書が廃止となり、中間決算期の半期報告書と年次決算時の有価証券報告書の年2回開示に簡素化されました。

ただし、決算短信の開示は引き続き四半期毎に必要となっています。

第1四半期と第3四半期にフォーカスすると、四半期報告書がなくなったことで、上場会社の決算開示は証券取引所に提出する決算短信に一本化されることになります。

<3月決算の場合の連結決算開示>

第1四半期と第3四半期の決算開示のポイント

3月決算企業が最も先行しますが、2024年4月1日以後開始する第1四半期と第3四半期の決算開示のポイントは以下になります。

<新制度下での第1四半期と第3四半期の決算開示のポイント>

1)四半期報告書がなくなり、四半期決算短信での開示に一本化

2)決算短信に添付する四半期連結財務諸表等では、財務報告の枠組みは「適正表示の枠組み」と「準拠性の枠組み」のいずれかを選択

→2)については、後段で詳述

3)四半期連結キャッシュ・フロー計算書(以下、CF計算書)の開示は省略可能

4)外部監査人による四半期レビューは、先行する決算期に会計不正等があった場合にのみ義務付けられ、そういった場合以外は任意となる

→4)については、後段で補足

決算短信における「適正表示の枠組み」と「準拠性の枠組み」

第1四半期と第3四半期の決算短信での財務報告は、「適正表示の枠組み」と「準拠性の枠組み」のいずれかを選択して開示します。

「適正表示の枠組み」では従前の四半期報告書レベルの開示が必要となりますが、東証の短信作成規定によると、「準拠性の枠組み」を選択した場合、以下の開示が必要な事項以外は省略できます。

<「準拠性の枠組み」で開示が必要な事項>

・「四半期連結B/S」(or「四半期B/S」)

・「四半期連結P/L」&「四半期連結包括利益計算書」or

「四半期連結損益および包括利益計算書」(or「四半期P/L」)

・「会計方針の変更注記」、「会計上の見積りの変更注記」、「修正再表示の注記」

・「四半期特有の会計処理に関する注記」

・「セグメント情報等の注記」

・「株主資本の金額に著しい変動があった場合の注記」

・「継続企業の前提に関する注記」

・「CF計算書に関する注記」※四半期連結CF計算書の開示を省略する場合のみ必要

IFRS適用会社においても、「準拠性の枠組み」を選択した場合の決算短信では、IAS34「期中財務報告」の開示要求のうち、上記の開示が必要な事項以外は省略が可能となります。

第1・第3四半期決算短信の外部監査人レビューに係る記載

第1四半期と第3四半期の決算短信のサマリー情報には、外部監査人のレビューの有無と、レビュー有の場合は義務or任意の区別の明記が必要となります。

また、レビューを受ける場合においては、レビュー未了の決算短信を先行開示し、レビューが完了次第、決算短信とレビュー報告書を開示する、といった2段階での開示が可能です。

決算・開示業務の今後に向けて

第1四半期と第3四半期の決算開示が短信に一本化され、企業側の決算・開示業務の負荷が減るのはかなりありがたいと思います。

負荷が減った分の活用先ですが、たとえば、法令による開示要求はないが、投資家等の利害関係者のニーズに沿うための開示を充実させることで企業価値向上につなげる、といった活動へシフトしていくことが考えられます。