日本でのリース新会計基準の検討状況

リースの借手の会計処理について、日本基準でも、USGAAPやIFRSのようにオペレーティング・リースや不動産賃借のB/S計上を求める新会計基準の検討がASBJ(企業会計基準委員会)で進められています。

2024年9月3日のASBJ決議により、適用開始は2027年度からと決まりました。

連結と単体の会計処理を同一にするか、グループ内での賃借についてもB/S計上を求めるか、収益認識の新基準導入時のように一部の取引について従来処理の継続を認めるか、といった辺りが主要論点になっているようです。

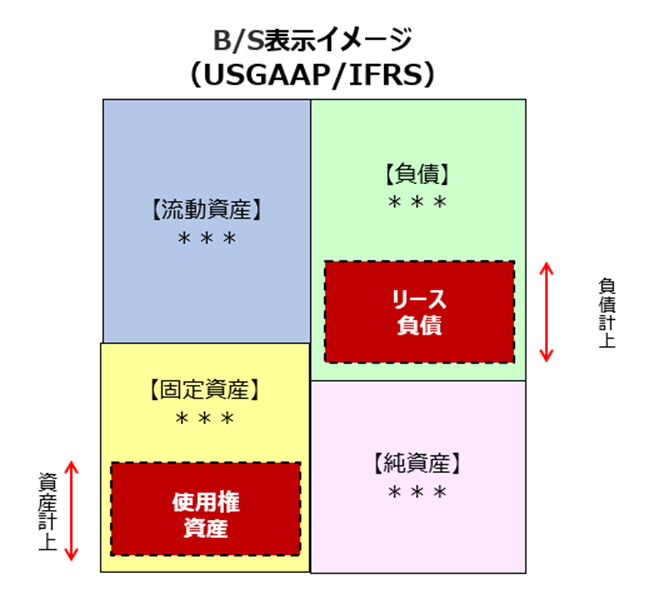

<リースの借手のB/S表示イメージ>

新基準に対する企業側の意見

新基準適用にあたり、企業側から各種アンケートで挙がっている主な要望や懸念事項は以下のようなものです。

・適用までの準備に相応の期間(最低2~3年)を要望

・既存システムの改修や新規のシステム導入が生じる事への懸念

・煩雑な実務による決算業務負荷の大幅な増加への懸念

USGAAPとIFRSで同種の基準を導入した際の経験からも、上記の要望や懸念事項はよく理解できます。

借上社宅やカーリースのような物件数が多くなる項目の実務なかなり煩雑になりますし、B/S計上額の計算基礎となるリース料の集計年数(リース契約年数とイコールとは限らず、将来の使用見込み年数の見積りが必要)の算定ロジックの構築のような、グループ統一のルール作りと会計処理のグループ内浸透にもかなりの時間と労力を要する印象です。

新基準適用に向けた今後の動向

USGAAPやIFRSにて連結決算先行で対応済の企業にはアドバンテージがある論点とはいえ、日本基準で新ルールが設定され、連結決算グループ各社の単体決算から適用となると重みが違ってくると思います。

日本基準で単体決算のレベルから実務反映するには、会社法単体決算や税務申告での対応を検討する必要があるため、いつからどんな内容の基準が適用となるか注目しています。

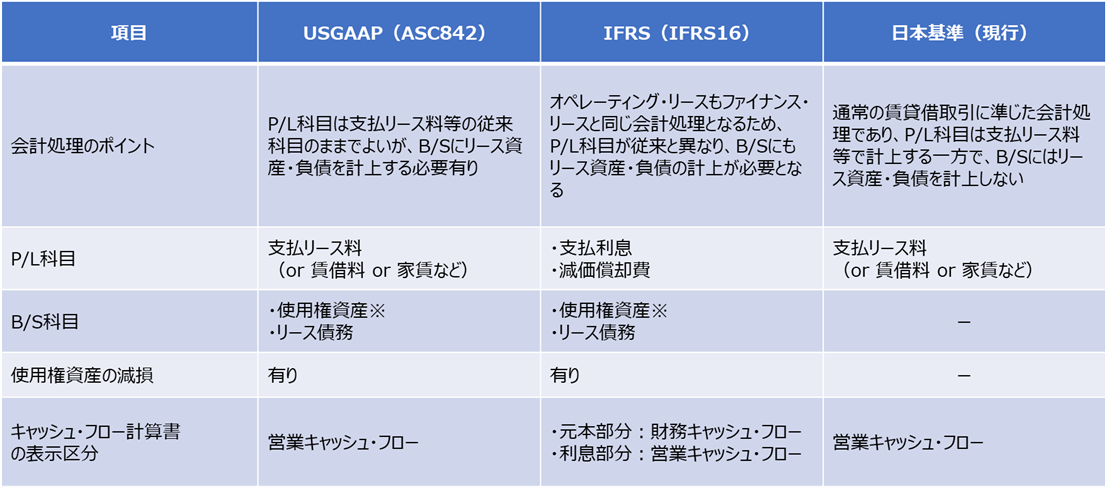

オペレーティング・リースの借手の会計処理の基準間比較(USGAAP・IFRS・日本基準)

リースの借手の会計処理・開示について、オペレーティング・リースに絞り、USGAAP・IFRSと現行の日本基準の3基準間で比較したものが下表になります。

<オペレーティング・リースの借手の会計処理の会計基準間比較表>

※いわゆるリース資産のことだが、会計基準上の呼び名は「使用権資産」となる