MPM(経営者が定義した業績指標)

IFRS18では、投資家などの外部とのコミュニケーションで用いる企業独自の利益概念のうち、一定の要件を満たすものを「経営者が定義した業績指標」(Management-defined Performance Measures。→略して、「MPM」という)と規定します。

MPMに該当する業績指標を財務諸表外で使用する場合には、財務諸表の単一の注記において一定の開示が必要となります。

●注記で開示が必要な内容

1)MPMが経営者の財務業績の管理指標の1つであることの説明

(MPMの報告理由の説明を含む)

2)MPMの計算方法

3)MPMと、以下のいずれかのうち最も直接的に比較可能なものとの調整表

・IFRS18でMPMではないものとして列挙されている小計

・IFRSで具体的な表示または開示を要求される合計または小計

4)上記3)の調整表の各調整項目についての税効果及び非支配持分影響額

5)上記4)での税効果の計算方法

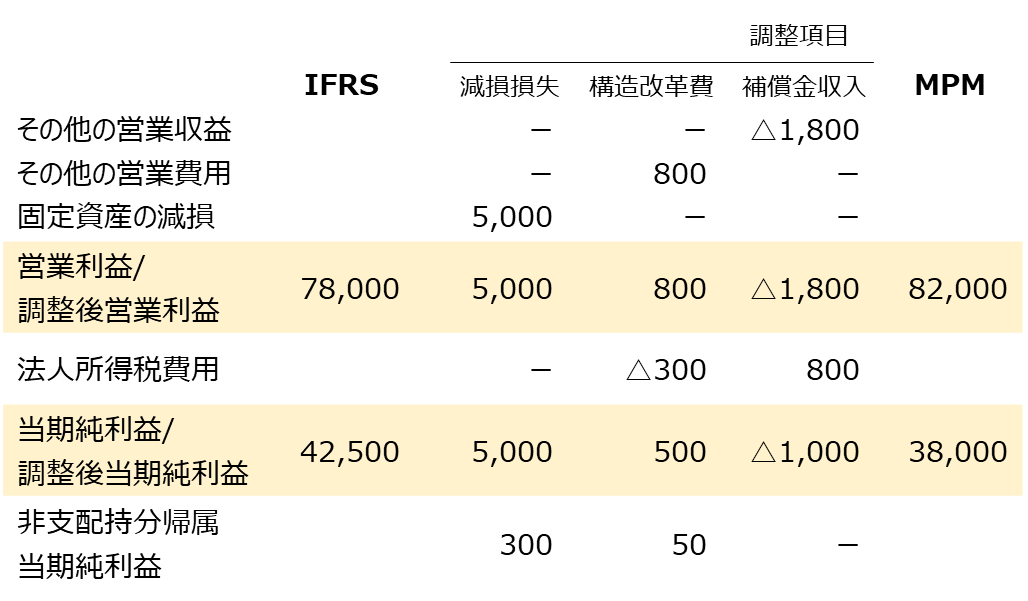

P/L本体の「営業利益」及び「当期純利益」とそれぞれに最も直接的に比較可能なMPMとして「調整後営業利益」及び「調整後当期純利益」を使用した場合における、上記3)の調整表の開示例は以下のとおりです。

<MPMと営業利益/当期純利益の調整表(例)>

営業費用の性質別分類の注記

IFRS18においては、P/L本体において営業費用の1つ以上の科目を機能別で表示している企業に対して、以下の情報を単一の注記で開示することを求めています。

●注記での開示要求

■以下の5つの科目それぞれの総額

・減価償却費

・償却費

・従業員給付

・非金融資産の減損損失及び減損損失の戻し入れ

・棚卸資産の評価減及び評価減の戻し入れ

■当該各科目の総額について、以下に関する情報

・営業区分の各科目に含まれる金額

・総額に関連する金額が含まれている営業区分以外の科目のリスト

上記要求に沿うような注記開示例は以下になります。

<営業費用の注記開示例>

キャッシュ・フロー計算書表示の改訂

IFRS18制定に伴い、IAS7「キャッシュ・フロー計算書」も改訂されました。

●変化点

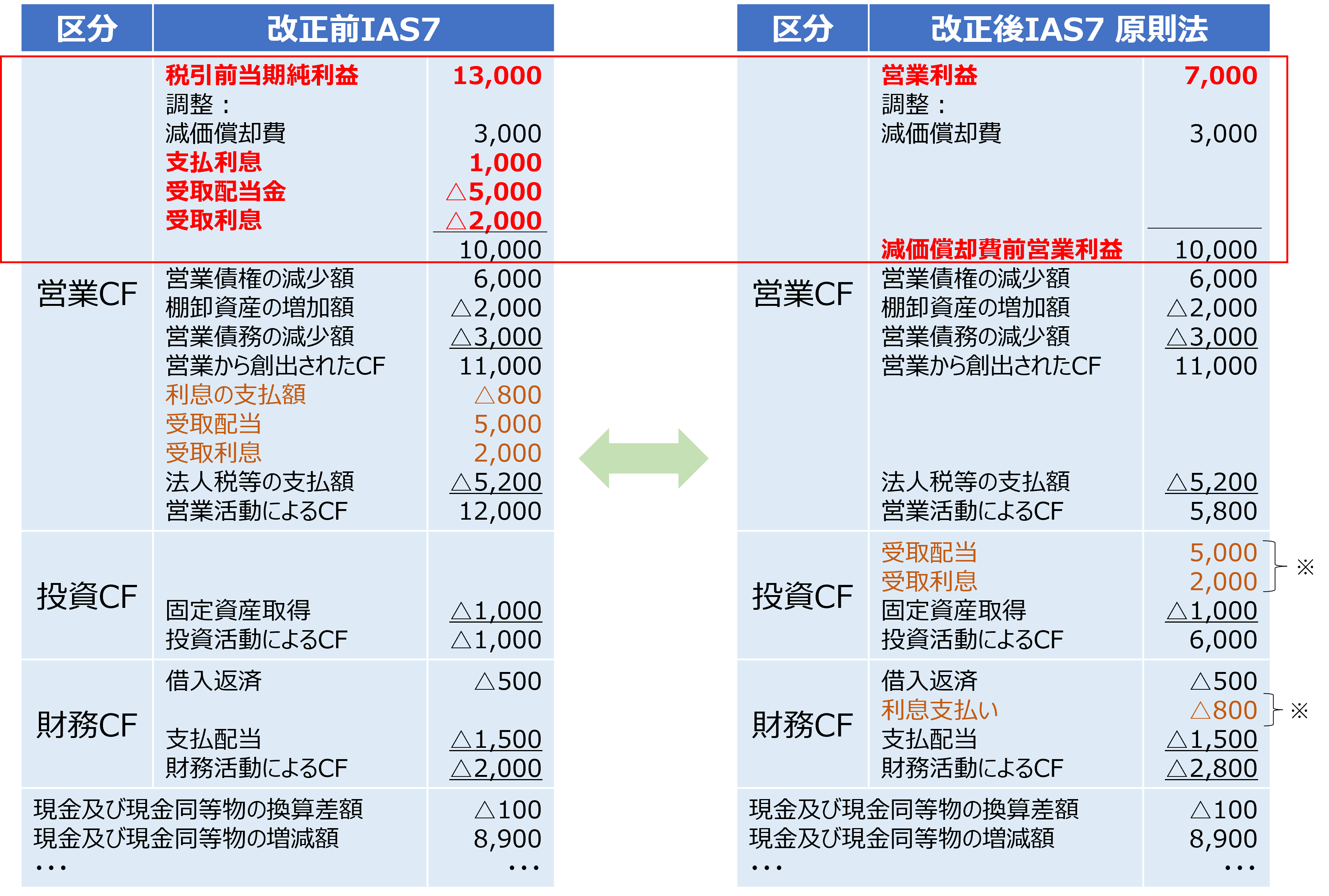

1)間接法で営業CFを報告する際のスタートの利益を「営業利益」に変更

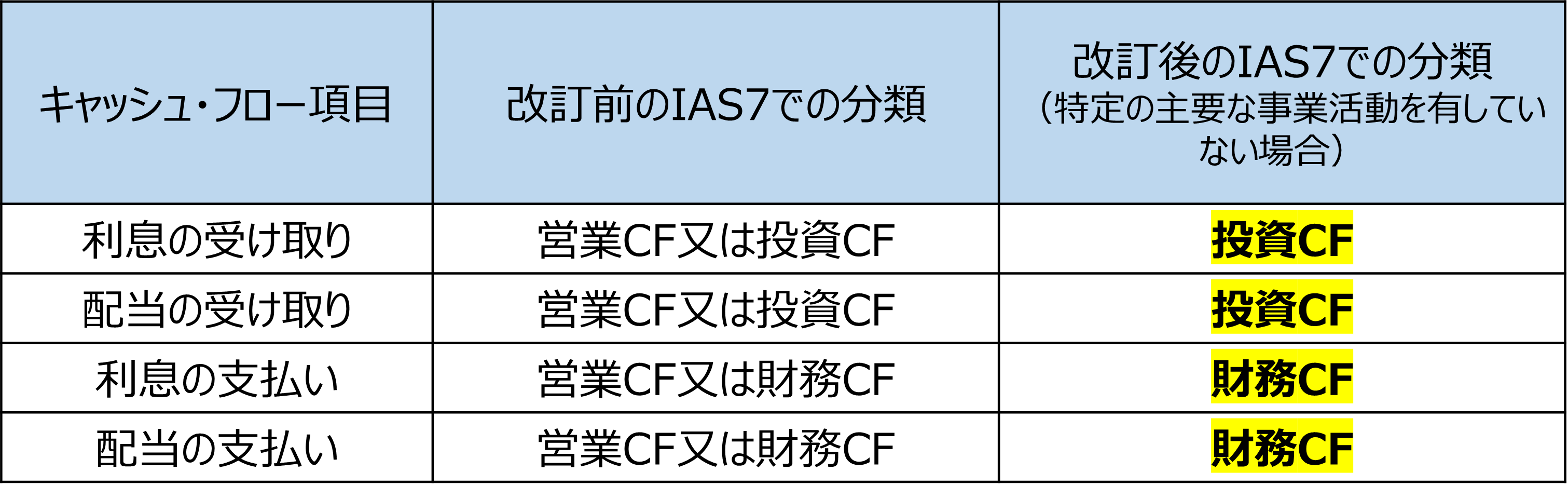

2)利息と配当の分類は、受取側は投資CF、支払側は財務CFにそれぞれ一本化

<利息と配当の分類変更の一覧表>

上記変化点1)&2)を踏まえて、キャッシュ・フロー計算書表示の新旧比較したものが以下になります。

<キャッシュ・フロー計算書表示の新旧比較>

※利息や配当は、従来は営業CFに分類していた場合のみ影響有り