IFRSのP/L表示の現状

IFRSでのP/L表示に係る現行基準であるIAS1「財務諸表の表示」においては、P/Lボトムの当期利益(profit or loss)の開示要求があります。(IAS1.81A)

しかし、段階利益については、現行のIFRSでは「税引前利益」の例示(IAS1.102/103)がある程度で「営業利益」の定義は存在しません。

別途、財務業績理解のための目的適合性がある場合には、P/Lで追加的な表示項目や小計表示が要求されます。(IAS1.85)

情報利用者の利便性向上のために、多くの企業はこのIAS1.85の規定を踏まえ、営業利益を表示しています。

しかし、営業利益の定義がない現状では、企業によってその算定方法が異なる場合があり、企業間比較が難しくなっています。

また、一部の会社は財務諸表外で独自の業績指標を公表しています。

日本でも、たとえば、決算短信開示の際にあわせて公表する決算説明資料にて、IFRSの「営業利益」から減損損失等の非定常的あるいは通例でない項目を除外した段階利益を「コア営業利益」や「事業利益」と称して、日本基準の営業利益に近い金額を開示する企業もあります。

財務諸表開示の新基準(IFRS18)の制定

財務諸表利用者からは、P/L表示の統一的なルールがなく他社との業績比較が困難との意見や、各社独自の業績指標は有用であるが計算方法等の中身の説明が不十分であるといった意見が出ていました。

これを受け、P/Lを中心とした財務諸表開示を改善する目的で、2024年4月に新基準のIFRS18が制定・公表されました。

3月決算企業の場合、2027年6月の第1四半期(比較情報は2026年6月の第1四半期)から、IFRS18要求を反映した財務諸表の開示を行う必要があります。

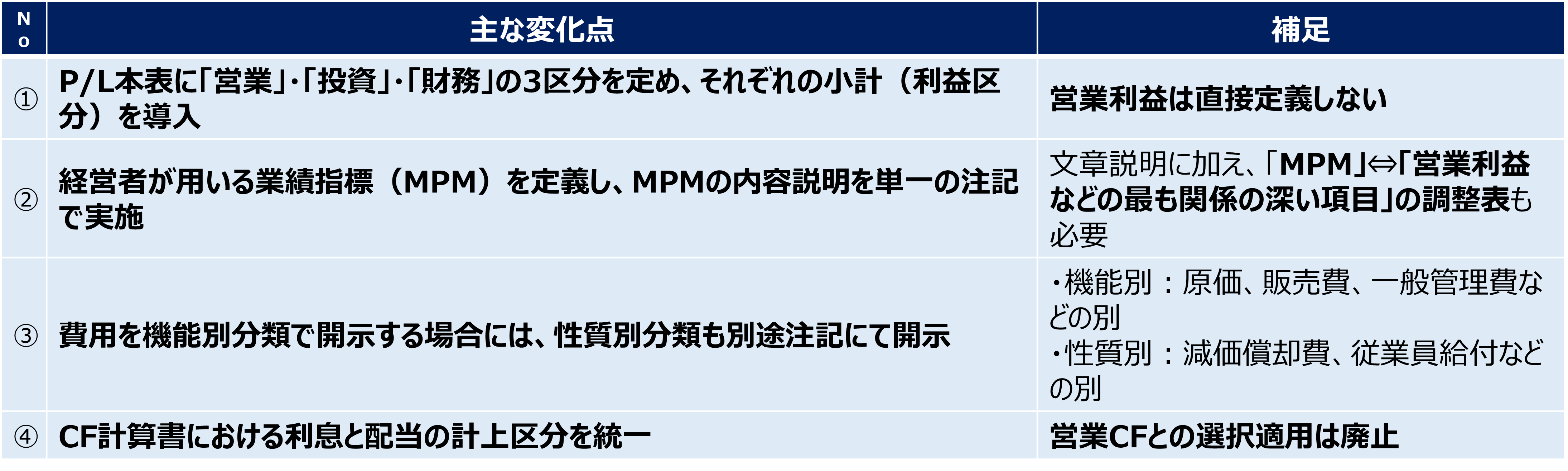

新基準のIFRS18における現行との主な変化点は、以下①~④になります。

部門別P/L等の管理会計への影響検討やシステム改修の要否検討など、いちばん広範囲に影響が出そうなのが①の”P/L本表への小計(利益区分)の導入”になると思われます。

<IFRS18での主な変化点>

新基準でのP/L表示のポイント

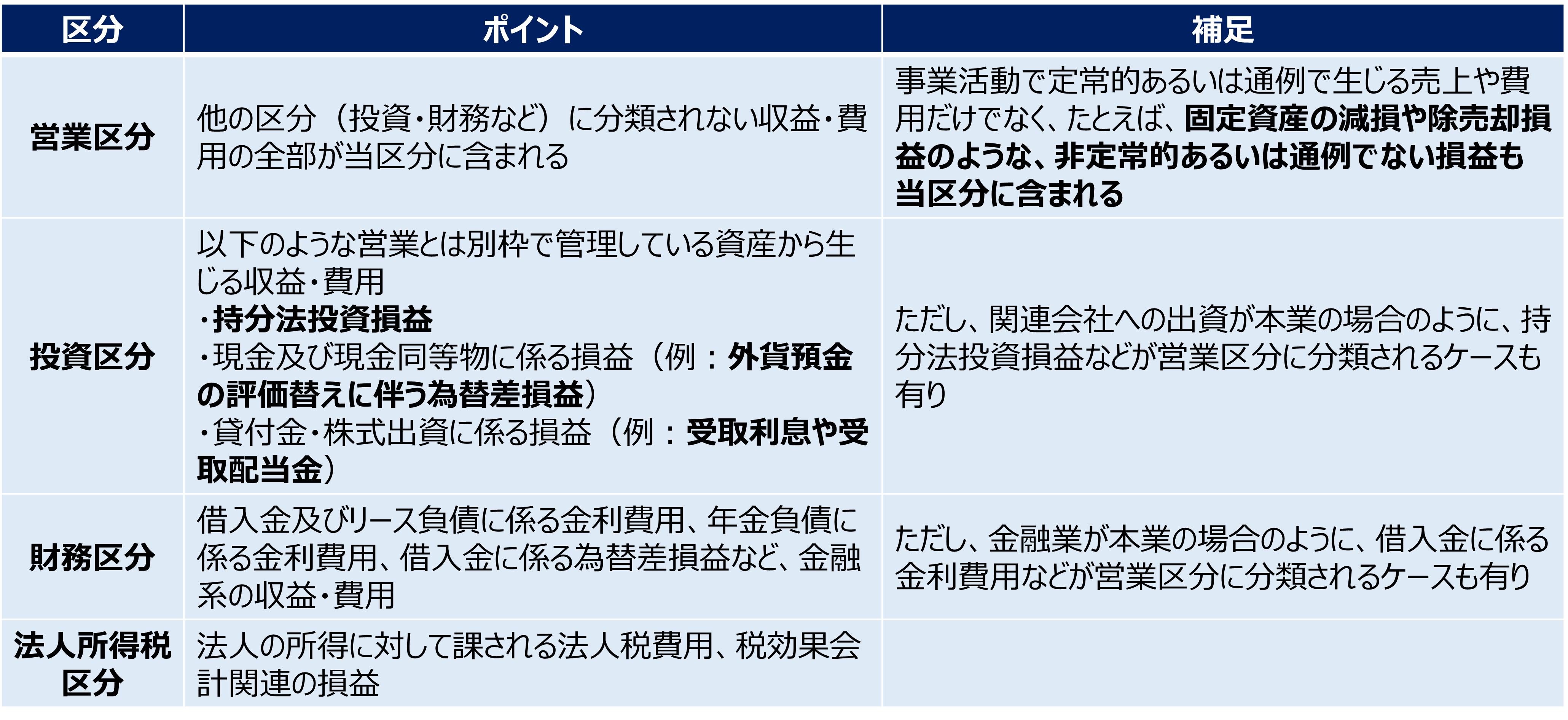

P/L表示については、非継続事業の表示に該当がない場合、「営業」・「投資」・「財務」・「法人所得税」の4区分の構成になります。

「投資」・「財務」・「法人所得税」の3つに区分されなかった項目は全て「営業」に区分されるため、固定資産の減損や除売却損益といった、日本基準では「特別損益」に該当する項目の一部も「営業」に区分されます。

営業利益を直接定義することは見送りとなりましたが、営業利益の算定対象となる収益・費用の範囲についての企業間のバラツキを解消し、比較可能性が向上することが期待されます。

<IFRS18 P/L表示のポイント>

新基準でのP/L表示(例)

現行のP/L表示との主な違いは以下の4つです。

<現行のP/L表示との主な違い>

●持分法投資損益は、関連会社出資が本業の場合以外は、「投資」での表示に1本化

●為替差損益は、売掛・借入等の発生要因に応じて「営業」・「投資」・「財務」に区分け

●受取配当・受取利息は「投資」に、支払利息は「財務」にそれぞれ区分け

●「投資」と「財務」の間に「財務及び法人所得税前利益」の段階利益表示を必須とする

非継続事業がない場合の具体的なP/L表示につき、製造や卸売といった一般の事業会社にフォーカスして作成したも表示例が以下になります。

<IFRS18準拠のP/L表示(例)>・・・非継続事業がない場合