リースの識別の対象(IFRS16)

使用料を払って使う資産のうち「資産が特定されており、かつ、資産を支配している」ものが、リース資産・負債のB/Sオンバランス処理(=リースの識別)の対象となります。

●IFRS16のリースの定義

リースとは、対価と交換に一定期間にわたり特定された資産の使用を支配する権利を移転する契約または契約の一部を指す。(IFRS16 付録A & IFRS16.9)

以下の1)~3)の3項目を満たす取引については、たとえリース会社以外との取引であっても、リースの定義を満たすものとして、資産・負債のB/Sオンバランス処理(=リースの識別)が求められます。

<リースの識別が求められる3項目>

1)一定期間にわたって資産を使用する権利を、対価を払って獲得している

2)使用対象の資産が特定されており、使用途中での資産供給者側による対象資産の入れ替えは不可

3)資産の使用者(借手)が、「資産の使用を通じて得られる経済的便益のすべてを享受する権利」と「資産の使用を指図する権利」の双方を有することによって、その資産を支配している

リースの識別が不要な取引事例

上記のリースの識別に係る1)~3)の3項目それぞれについて、非該当にてリースの識別が不要となる取引事例を取り上げてみたいと思います。

●『1)一定期間にわたって資産を使用する権利を、対価を払って獲得している』に非該当の事例

資産を無償(タダ)で使用している場合は、対価を払っていないため1)に非該当となり、リースの識別は不要です。

また、1年以内の短期間のリースも、“一定期間”に満たないため1)に非該当となり、こちらもリースの識別は不要とされています。

それから、企業規模や取引ボリュームなどに応じた重要性の金額基準設定の話にはなりますが、たとえ対価を払って使用する取引であっても、少額の場合(たとえば、使用するリース物件の新品購入価格が1件あたり5,000USドル以下の場合)は、リースの識別を不要とすることが可能です。

●『2)使用対象の資産が特定されており、使用途中での資産供給者側による対象資産の入れ替えは不可』に非該当の事例

百貨店の店舗スペースに店子として入るケースで、たとえ使用期間中であっても、百貨店側が出展スペースの場所やフロアーの移動を店子の同意無しに要求できる契約の場合、対象の資産(この事例では出展スペースの所在地)が特定されておらず、2)に非該当となってリースの識別が不要となります。

IFRS16.B14に、 “たとえ資産が特定されていても、供給者が使用期間全体を通じて資産を入れ替える実質的な権利を有している場合には、顧客が特定された資産を使用する権利を有していない場合”についての規定がありますが、上記事例はこの規定に該当するケースの一例と考えられます。

●『3)資産の使用者(借手)が、「資産の使用を通じて得られる経済的便益のすべてを享受する権利」と「資産の使用を指図する権利」の双方を有することによって、その資産を支配している』に非該当の事例

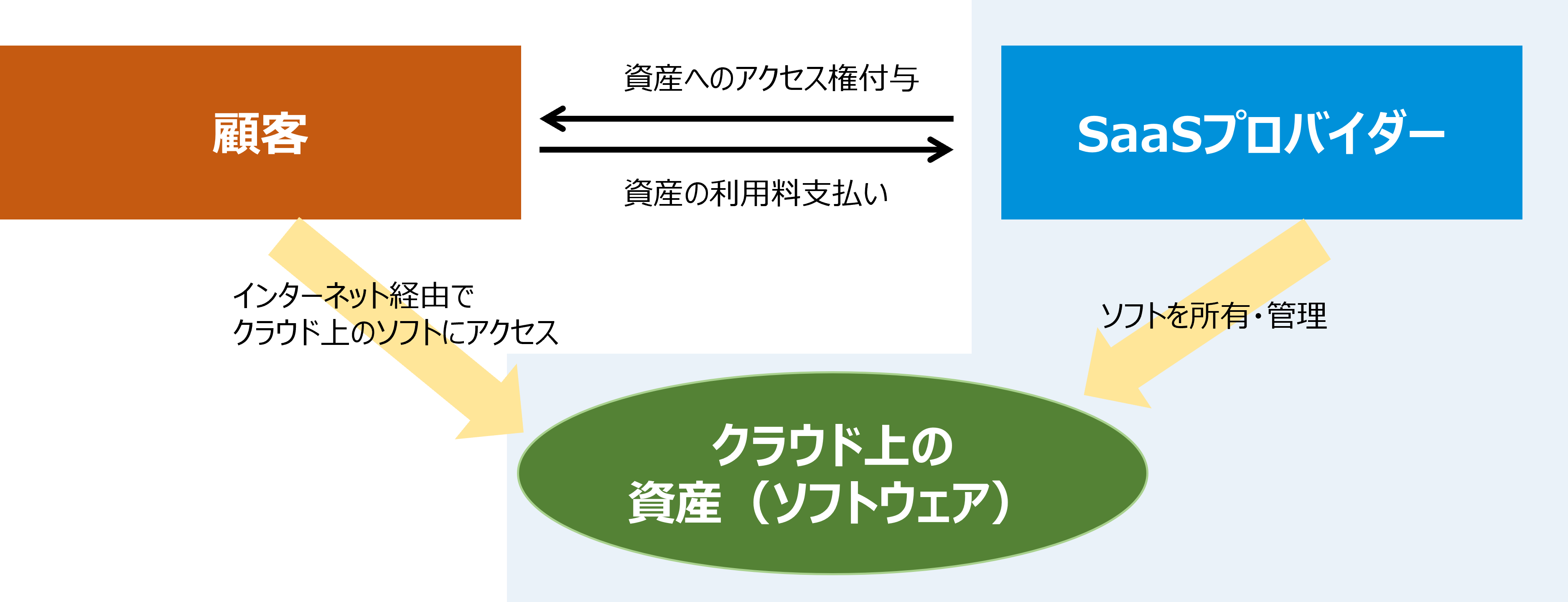

たとえば、近年頻発するSaaS契約でソフトウェアを利用するケースが考えられます。※

SaaS契約の場合、顧客は、一定期間分の利用料を払うことで、ソフト所有者のクラウド環境にアクセスする形でソフトウェアを使用することになります。

SaaS契約においては、資産(ソフトウェア)の所有権は顧客側に無く、契約において顧客仕様へのカスタマイズも禁止(あるいは、契約において、カスタイマイズ後の成果物の所有権は顧客側ではなくソフト所有者側にある)との取り決めがあり、さらには、ソフトウェアの更新のやり方や更新時期の決定権はソフト所有者にあることが通例です。

この場合、ソフトウェアの使用方法・使用目的の決定権や使用を指図する権利を保持するのは、ソフト所有者側であって顧客側ではないため、顧客が資産を支配していないことからリースに該当しないケースと考えられます。

※SaaSとは、Software as a Serviceの略。

<SaaSソフトウェアの利用契約イメージ>