使用権資産の新規増加額は設備投資?

IFRS16においては、従来はB/Sオフバランスであったオペレーティング・リースやレンタルによる賃借についても、短期や少額等の一定のもの以外はB/Sの非流動資産に「使用権資産」を計上し、その償却費をP/Lに計上していくことになります。

このIFRS16適用に伴う「使用権資産」の新規増加額について、購入した固定資産と同様に設備投資として扱うか否かは、各企業の内部管理の実情によって異なるところかと思います。

有価証券報告書作成に係る金融商品取引法の関係法令においては、非財務セクションの「設備投資等の概要」で記載する投資金額の対象資産は、各企業にとって最も適切な範囲とするとされていることから、企業の実情に応じて、有形固定資産のみの金額とするケースや、有形固定資産だけでなく無形資産等も含めた金額とするケースが生じることになります。

ただし、企業間の比較可能性が損なわれないように、無形資産等への投資を含めた金額を記載する場合は、その旨を「設備投資等の概要」の中で明示しなければならない、と規定されています。

今回は、有価証券報告書の非財務セクションで開示する設備投資額の範囲について、IFRS適用会社の記載例を用いて整理してみることにします。

有報の非財務セクションでの設備投資額の記載事例

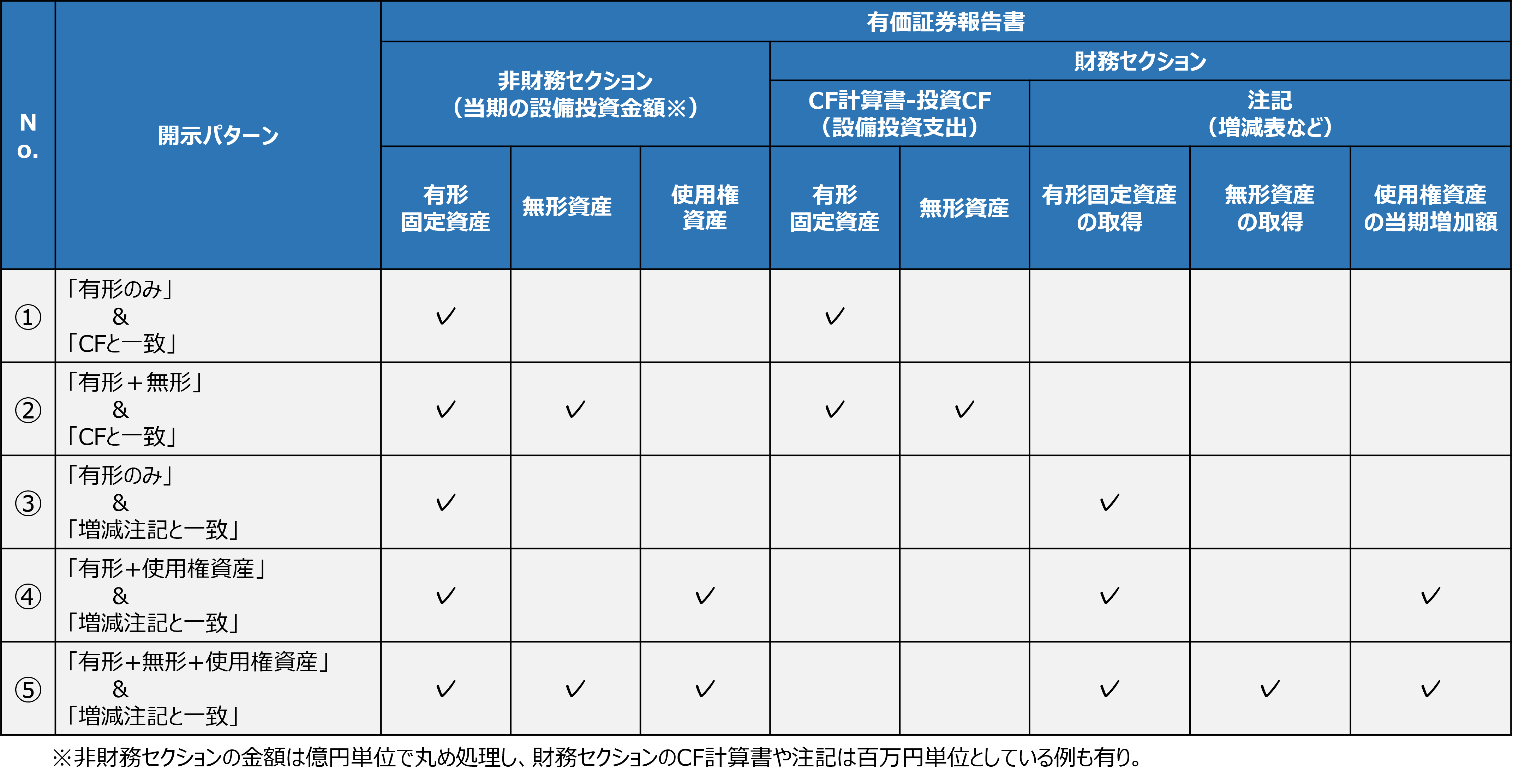

IFRS適用数社の有価証券報告書を見てみたところ、非財務セクションの「第3【設備の状況】 1【設備投資等の概要】」における当期の設備投資額の対象資産の範囲としては、下表の①~⑤の5パターンがありました。

<有報の非財務セクションの設備投資金額の記載パターン(例)>

使用権資産を設備投資にカウントするパターン

このパターンを採用する理由としては、企業内の設備投資に費やした資金は償却費計上の都度回収していくとの考え方と関係が深い点が挙げられます。

リースの使用権資産といえども、減価償却費が発生する以上は固定資産購入による投資と同じ枠内で管理していくほうがしっくり来るため、有価証券報告書においてもその実情をストレートに開示しているものと考えられます。

使用権資産を設備投資にカウントしないパターン

このパターンを採用する理由としては、設備投資に該当するのは購入資産だけであり、オペレーティング・リースやレンタルで使用する資産は購入資産とは経済実態がかなり異なるため設備投資とはいえない、との考え方と関係が深い点が挙げられます。

リースによる賃借といっても、使用する資産の中身は千差万別です。

銀行ローンで固定資産を購入した場合と経済実態が近い賃借物件もあれば、オペレーティング・リースやレンタルのように、資産管理の手間を省きたいとか、或いは、2~3年しか使わないため購入するともったいないといった、購入資金の不足とは別の理由でリースを採用する物件もあり、資産の中身は様々です。

企業内に資金が十分にあって、上記のような資金不足以外の理由でリースを採用するケースが大半を占める場合は、購入とリースの経済実態の違いが色濃く出るため、リースの使用権資産の当期増加額は設備投資にカウントしないとするほうがしっくり来るため、有価証券報告書においてもその実情をストレートに開示しているものと考えられます。

結論

設備投資管理の実情やリース契約で利用する資産の種類・ボリュームは各社各様であることから、A社は有形固定資産のみだが、B社は有形固定資産/無形資産/使用権資産の全てを含める、といった企業間のバラツキが生じることは致し方ないところとなっています。

これを踏まえ、有価証券報告書での設備投資関連パートやIFRS16リース関連パートにおいては、非財務セクションだけでなく財務セクションも含め、記載内容についての説明書きや金額明細の記載等の開示を充実させることで情報利用者の利便性向上に繋げることが重要になってくると思われます。