日本企業のIFRS適用の状況

2024年5月現在、日本の上場企業の280社弱が連結決算にIFRS(国際会計基準)を適用している状況です。

日本の場合、上場企業の連結決算は日本基準に準拠するのがオーソドックスですが、IFRSを選択することも可能となっています。

日本企業がIFRSを適用する背景

日本企業がIFRSの選択を迫られる背景としては、主に以下の2点が挙げられるように思います。

● 財務諸表の比較可能性の向上

● 連結決算の省力化・簡素化

以下にて具体的に説明します。

財務諸表の比較可能性の向上

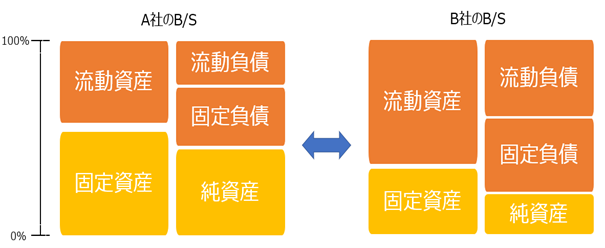

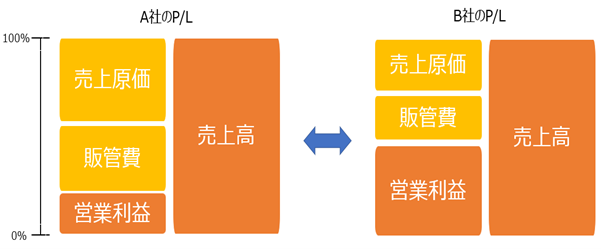

同じ会計基準で作成された財務諸表はGAAP差異が無く、下図のような単純比較が可能なため、企業間での比較可能性が向上します。

<B/Sの企業間比較イメージ>

<P/Lの企業間比較イメージ>

連結決算の省力化・簡素化

IFRSと同等又は近似した会計基準国に所在する子会社が多い場合には、子会社から親会社への決算報告をIFRSで実施することで、子会社と親会社の双方での決算作業効率が向上します。

<親会社・連結決算向けの各子会社の決算報告イメージ>

IFRS適用の目的

IFRS適用のゴールは、IFRS準拠・監査済の連結決算数値・開示資料を納期内に固める、上場企業の会計コンプライアンスの対応完了までが最低限となる印象です。

これに加えて、より高い次元を目指す場合は、IFRS適用を契機としたグループ会社間での会計ルールの統一や経理・決算プロセスの標準化といった、経営管理やガバナンスの強化までを目的としてセットすることになると考えられます。