IFRS16の財務指標への影響

前回のリース会計関連のブログ『リース会計①(日本の新基準の動向)』の続編としまして、今回から何回かに分けて、IFRS適用企業で実務対応中のIFRS16に沿って、リース会計基準の主な実務論点を取り挙げていきます。

今回のテーマは『財務指標への影響』になります。

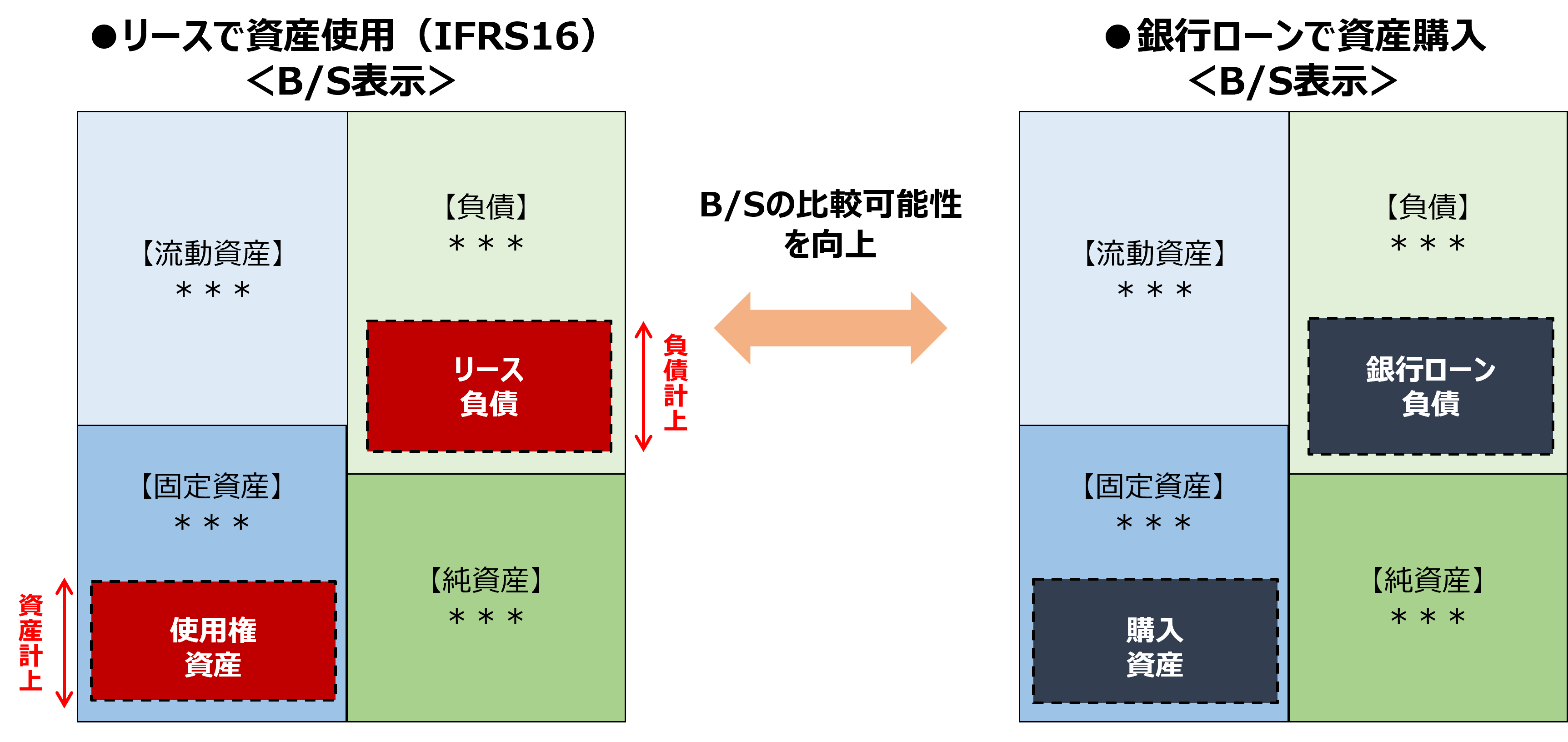

B/Sの比較可能性の向上

資産をリースするケースと銀行ローンで資産購入するケースとでは、経済実態がほとんど同じと考えられます。

にもかかわらず、前者のケースでは一定のリース以外は資産・負債を計上しないが、後者のケースでは資産・負債を計上する、といった会計処理の違いがB/Sの比較可能性を阻害しているとの課題が従来からありました。

この課題を解決することが、IFRS16のリース会計基準が導入された目的の1つとなっています。

財務指標への具体的な影響

IFRS16では、従来はB/Sオフバランスであったオペレーティング・リースやレンタルについても「使用権資産」と「リース負債」を計上することになるため、以下の3つの財務指標に影響が出ます。

<IFRS16で変化が生じる財務指標>

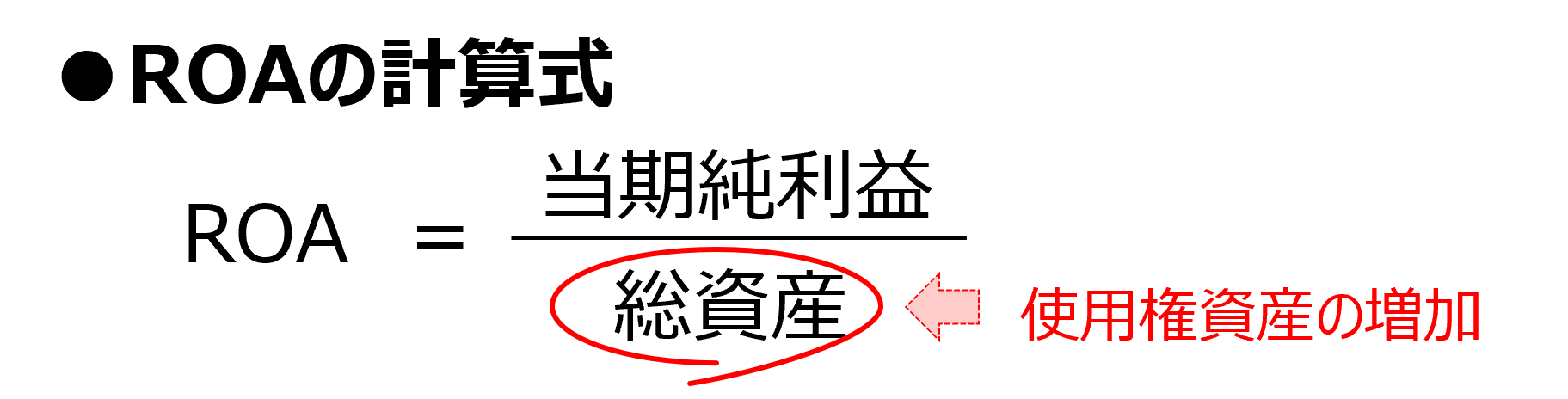

① ROA(=当期純利益÷総資産)

使用権資産の増加によって分母の総資産が増えるため、ROAは低下することになります。

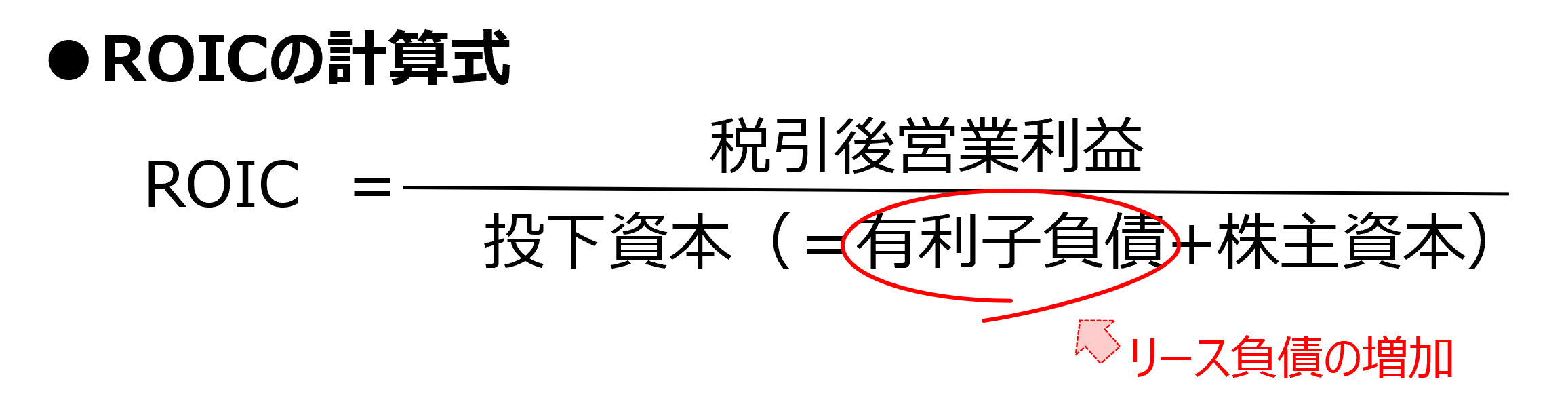

② ROIC(=税引後営業利益÷投下資本(=有利子負債+株主資本))

有利子負債の1つであるリース負債の増加によって投下資本が増えるため、ROICは低下することになります。

③ 株主資本比率(=株主資本÷(総負債+株主資本+非支配株主持分))

リース債務の増加によって分母の総負債が増えるため、株主資本比率は低下することになります。

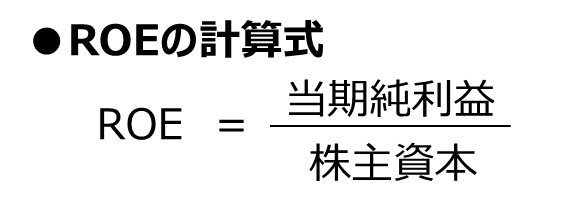

なお、資本コスト経営で脚光を浴びているROEについては、分母が株主資本のため使用権資産やリース負債の影響は無く、分子の当期純利益に若干の影響が出るぐらいかと思います。

<関連の財務指標>