FVOCI選択

IFRSでは、上場株式のような資本性金融商品を子会社や関連会社に該当しないレベルで保有(たとえば、持株比率20%未満で保有)している場合には、FVOCI(“Fair Value through OCI”の略)と呼ばれる、その他の包括利益(OCI)を通じた公正価値評価の会計処理を選択することができます。(IFRS9.5.7.5)

今回は、IFRS適用企業が保有上場株式に対してFVOCIを選択した場合における、株式の購入から売却までの一連の会計処理を紹介します。

購入から売却までの一連の会計処理

FVOCIを選択した場合、期末の公正価値評価に伴う評価損益だけでなく、株式を売却した際の売却損益もP/Lに一切計上しない会計処理となります。

FVOCI選択下では、減損という概念はなく、減損損失相当も公正価値評価時の評価損益に含まれてきます。

なお、受取配当金は、FVOCI選択下であってもP/Lに計上します。

●売却時の会計処理のポイント

ポイントは以下の2点です。

1)売却時点の公正価値による評価損益もOCIに計上する

2)売却時点のOCIの残高はP/Lを通さずに利益剰余金に直接振替える

1)の処理によって、株式の簿価が売却時の公正価値と同額となり、2)の処理によって、OCIにあった評価損益の残高は全て利益剰余金に振替えられることとなります。

●購入から売却までの一連の仕訳

100で購入したA社株式について、時価が130まで上昇した時点で全部売却した場合の一連の仕訳は以下のとおりです。

なお、税効果部分の仕訳は割愛します。

【購入】

(借方)A社株式 100 //(貸方)現預金 100

【売却時の公正価値評価(IFRS9.5.7.5)】

(借方)A社株式 30 //(貸方)OCI 30

【売却時の入金処理】

(借方)現預金 130 //(貸方)A社株式 130

【売却時のOCI→利益剰余金の振替(IFRS9.B5.7.1)】

(借方)OCI 30 //(貸方)利益剰余金 30

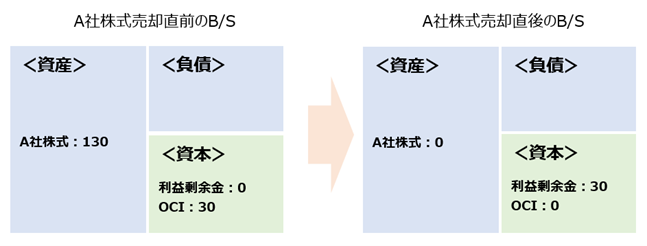

●売却前後のB/S上の変化点

上記仕訳例について、売却前後のB/Sの見え方変化で示すと下図のようになります。

売却時の含み益相当の30は、P/Lを通さずに直接利益剰余金に振替えますので、P/Lに売却益を計上する日本基準とはGAAP差異となります。

●売却以外のケースでのOCI→利益剰余金の振替の実施

OCI→利益剰余金の振替は、売却以外のケースでは、公正価値が著しく下落しその後回復の見込みがない場合に実施できると考えられます。

非上場株式の場合

非上場株式は公正価値の算定が上場株式ほど簡単ではないという話があるものの、FVOCI選択をした場合、購入から売却までの一連の会計処理は上場株式と同じとなります。

非上場株式の公正価値の評価方法につきましては『非上場株式の公正価値(IFRS9・IFRS13)』の記事を参照ください。

日本基準の仕訳

上記の例(100で購入したA社株式について、時価が130まで上昇した時点で全部売却)にて、日本基準での一連の仕訳は以下のとおりです。

IFRSでFVOCI選択をした場合と同様に、税効果部分の仕訳は割愛します。

【購入】

(借方)A社株式 100 //(貸方)現預金 100

【売却時の公正価値評価】

(仕訳無し)

【売却時の入金処理】

(借方)現預金 130 //(貸方)A社株式 100

//(貸方)A社株式売却益 30

【売却時のOCI→利益剰余金の振替】

(該当事象無し)

※なお、購入後に決算期をまたいで売却する場合には、決算期末にて公正価値評価を実施しますが、この評価の際の仕訳は、IFRSでFVOCI選択をした場合と日本基準とでは大きな違いはありません。

たとえば、取得価額が100のA社株式の決算期末の公正価値が120となった際の評価の仕訳(税効果部分の仕訳は割愛)は以下のとおりですが、科目名称が異なる程度の違いとなります。

【決算期末の公正価値評価】

・IFRS(FVOCI選択):(借方)A社株式 20 //(貸方)OCI 20

・日本基準:(借方)A社株式 20 //(貸方)有価証券評価差額金 20