基本原則

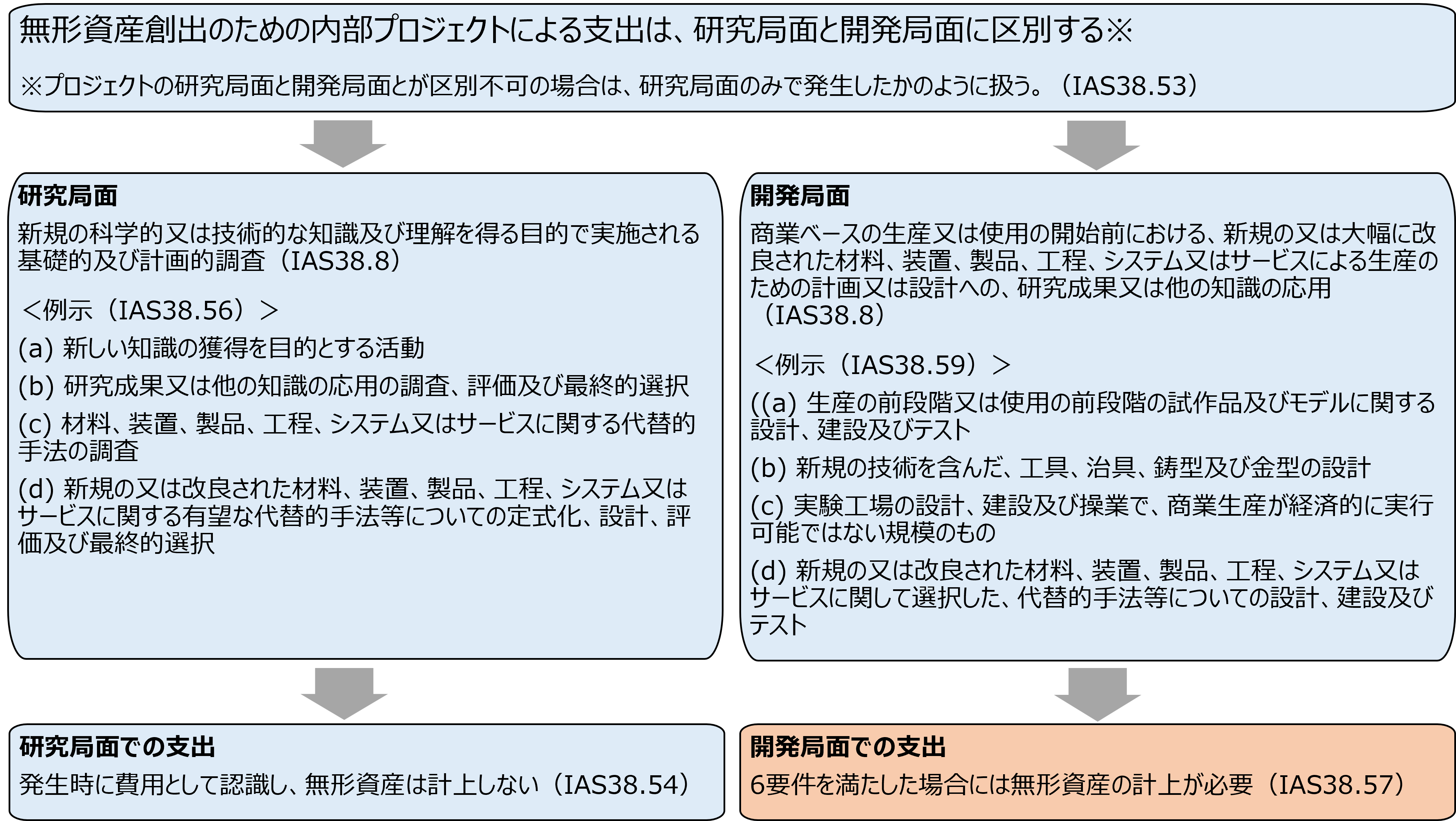

新技術や新商品の研究開発に要した研究開発費は、「研究局面」と「開発局面」に区別します。

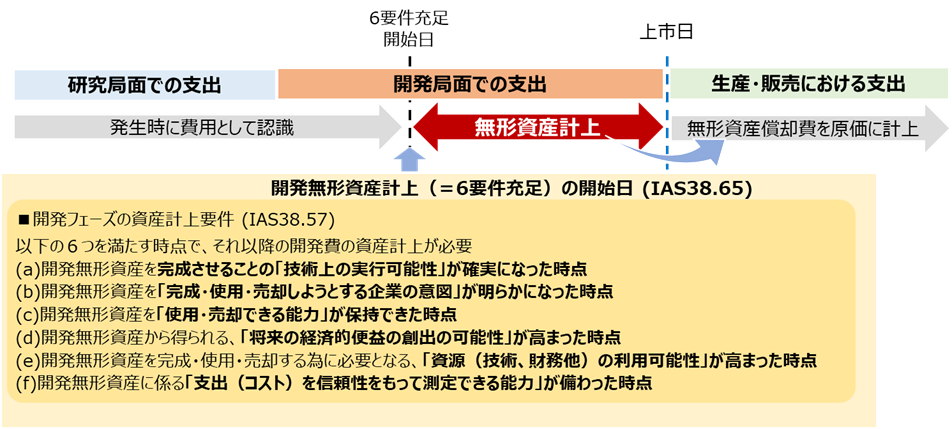

「開発局面」で支出した費用のうち、資産化の6要件を満たす部分の金額は無形資産として計上し、上市後から償却費を原価に計上(=売上総利益にマイナス影響発生)します。

<研究開発費の研究局面と開発局面への区別>

<開発局面での支出の無形資産計上>

GAAP差異(IFRS vs. USGAAP/日本基準)

USGAAPや日本基準の場合、研究開発費は発生時にP/Lに費用計上しますので、上述のIFRSでの開発局面における支出のうち無形資産計上して償却する部分は、USGAAPや日本基準とのGAAP差異に該当します。

USGAAPや日本基準は、開発費の支出段階では収益獲得が不確実なために無形資産は創出されないとの考えに立ちます。

一方で、IFRSは以下のような考え方に立ちます。

設計段階のような開発の初期フェーズは収益獲得が不確実であるため無形資産は創出されません。

これに対し、たとえば、試作品が合格して量産化の準備を始めるような開発の後期フェーズが、収益獲得が概ね確実となり資産化の6要件を満たす段階にあるとみられる場合には、 6要件を満たし始めた時点以降の費用は無形資産として計上する必要があると考えます。

その後、実際に量産品が販売される期間に渡って、当該無形資産の償却費をP/Lの原価区分に計上していくため、USGAAPや日本基準とは原価の範囲が異なることになります。