基本原則

物品の引渡し又はサービスの提供により、顧客との契約上の義務を履行した時点で(または、履行するにつれて)収益を認識するとされており、以下の5つのステップでの検討により、いつ・いくらの売上を計上するかを決めていきます。

ステップ1:顧客との契約の識別

ステップ2:契約における履行義務の識別

ステップ3:取引価格の算定

ステップ4:履行義務への取引価格の配分

ステップ5:履行義務の充足時に収益を認識

大まかな流れとして、ステップ1で収益認識基準(IFRS15)の対象となる契約を特定した後、ステップ2でどの単位で収益認識の会計処理を実施するか※を決定します。

次に、ステップ3とステップ4を通じて収益認識の金額(いくら)を測定し、最後に、ステップ5で収益認識のタイミング(いつ)を決めることになります。

※収益認識の会計処理の実施単位のことを「履行義務」といい、販売契約に複数の財やサービスが含まれる場合、財やサービスの中身次第で、その財やサービスが単独で履行義務となるケースや、他の財やサービスとまとめて1つの履行義務となるケースがあります。

IFRSを前提に記載していますが、当基本原則はUSGAAPや日本基準でも同じです。

進捗度に応じた収益認識

建設工事契約、受注型のソフトウェアの制作契約、製品保守メンテナンス契約のような、履行義務が一定期間にわたって充足されるケースにおいては、一時点での収益認識ではなく、履行の進捗度※に応じて収益を認識します。

※履行の進捗度の測定方法は、インプット法と呼ばれる種類に分類される労働時間・発生コスト・経過期間・機械の使用時間などや、アウトプット法と呼ばれる種類に分類される生産数量や引渡し数量などから、適切な1つの方法を選択して適用する必要があります。

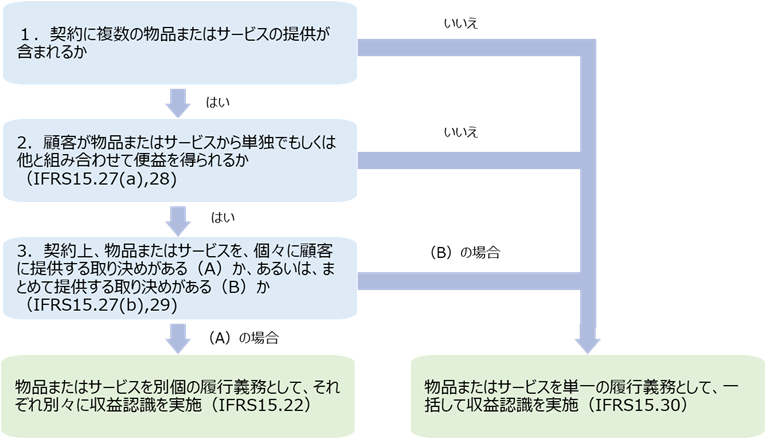

複合商品販売

複合商品販売とは、1つの契約に複数の成果物が含まれる取引(例:X物品とYサービスをセットで販売する取引)です。

複合商品販売は、以下の判定フロー等に基づいて、物品やサービス毎に収益認識するか、あるいは、一括で収益認識するかを決定することになります。

<複合商品販売の判定フロー>

本人・代理人

●定義

本人と代理人の定義は以下のとおりですが、本人と代理人のどちらに該当するかは、履行義務毎に判断する必要があります。

1)本人

本人とは、特定の物品又はサービスを顧客に移転する前に支配し、自らが履行義務を顧客に提供する者を指します。

2)代理人

代理人とは、他の者が特定の物品又はサービスを提供する為の手配を実施することが履行義務である者を指します。

●収益認識

本人の場合と代理人の場合とで以下のとおり異なります。

1)本人の場合

収益は総額で認識します。

2)代理人の場合

収益は純額で認識します。

●本人であることを示す指標の具体例

本人であることを示す指標の具体例は以下の(a)~(c)になります。

(a) 特定の物品又はサービスを提供する約束の履行に対する主たる責任(例えば、物品又はサービスが顧客仕様を満たすことへの主たる責任)を有している

(b) 在庫リスクを保有している

(c) 価格設定の裁量権を有している