アセットシーリング(資産上限額)

アセットシーリングは、退職後給付制度のうち、確定給付型であるDB(Defined Benefit planの略)制度がある場合において、一定のケースで発生します。

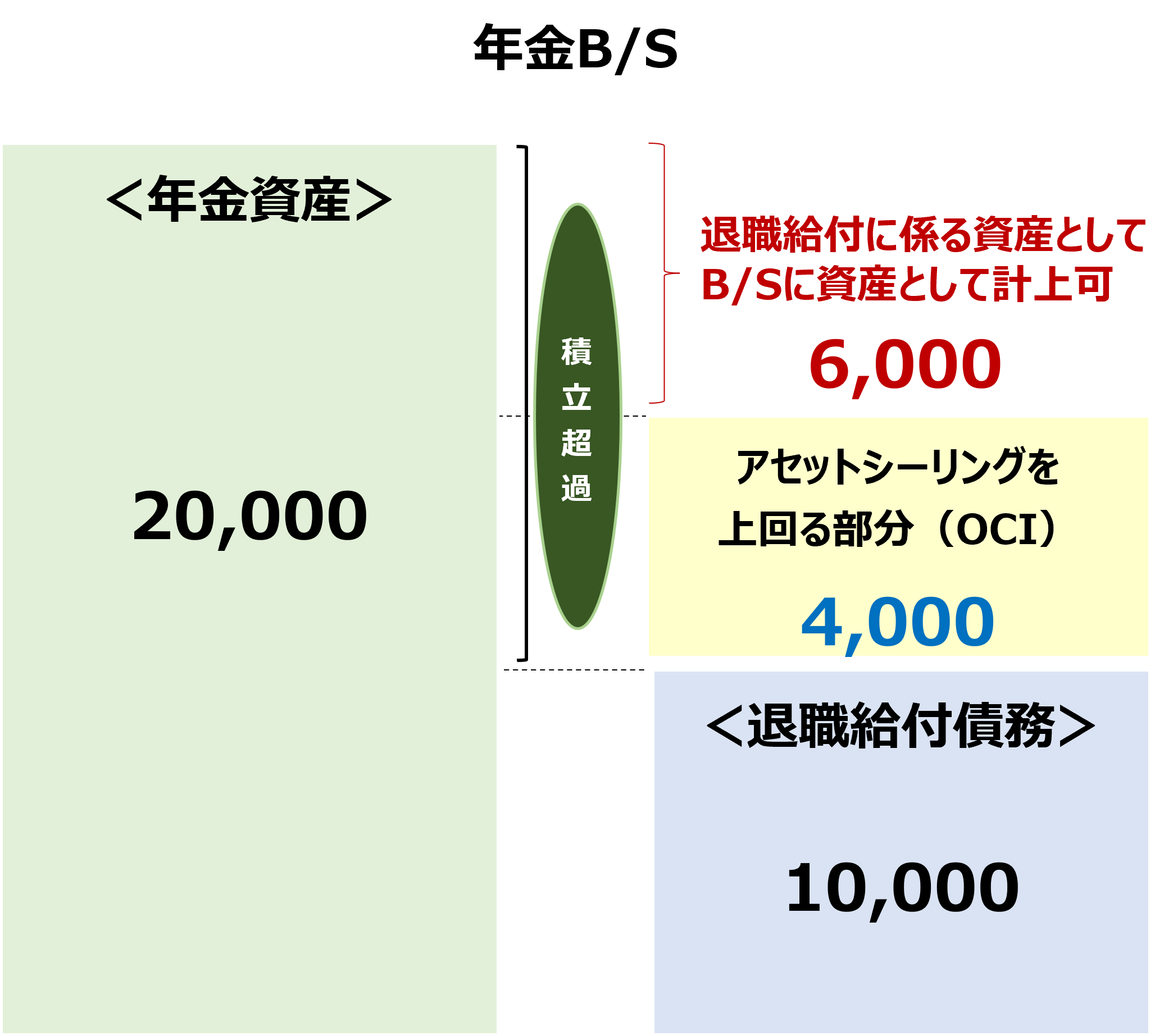

アセットシーリングとは、「退職給付に係る資産」>「退職給付債務」となった際に、B/Sに資産として計上できる上限額(シーリング)のことを指します。

アセットシーリングを上回る部分の会計処理

退職給付に係る資産のうち、アセットシーリングを上回る部分のついては、B/Sに資産として計上せず、OCI(その他の包括利益)で処理することになります。

<アセットシーリングを上回る部分の仕訳例>

(1)アセットシーリングを上回る部分のOCIへの振替

(借方)OCI 70 // (貸方)退職給付に係る資産 100

(借方)繰延税金 30 //

(2)OCIの利益剰余金への振替

(借方)利益剰余金 70 //(貸方)OCI 70

アセットシーリングの金額算定

アセットシーリングは、「退職給付に係る資産」>「退職給付債務」で生じた資産の積立超過部分のうち、最終的に退職給付制度から企業に返還されることによって、将来の経済的便益を企業が利用可能となる部分の上限額として算定されます。

よって、例えば、年金制度の残余財産の企業への分配が年金規約で禁止されているような場合は、当該禁止されている部分の金額はアセットシーリングの範囲には含まれないため、B/Sには資産ではなくOCIとして計上することになります。

<アセットシーリングが生じる場合の年金B/Sイメージ>

※OCIは税効果考慮前の金額

GAAP差異

日本基準やUSGAAPにはアセットシーリングの規定は無く、IFRSとのGAAP差異になっています。