契約資産と契約負債の定義

契約資産と契約負債は、IFRSでの収益認識の会計基準である「IFRS15 顧客との契約から生じる収益」で登場する用語になります。

契約資産と契約負債のそれぞれの定義は以下のとおりです。

<定義>

1)契約資産

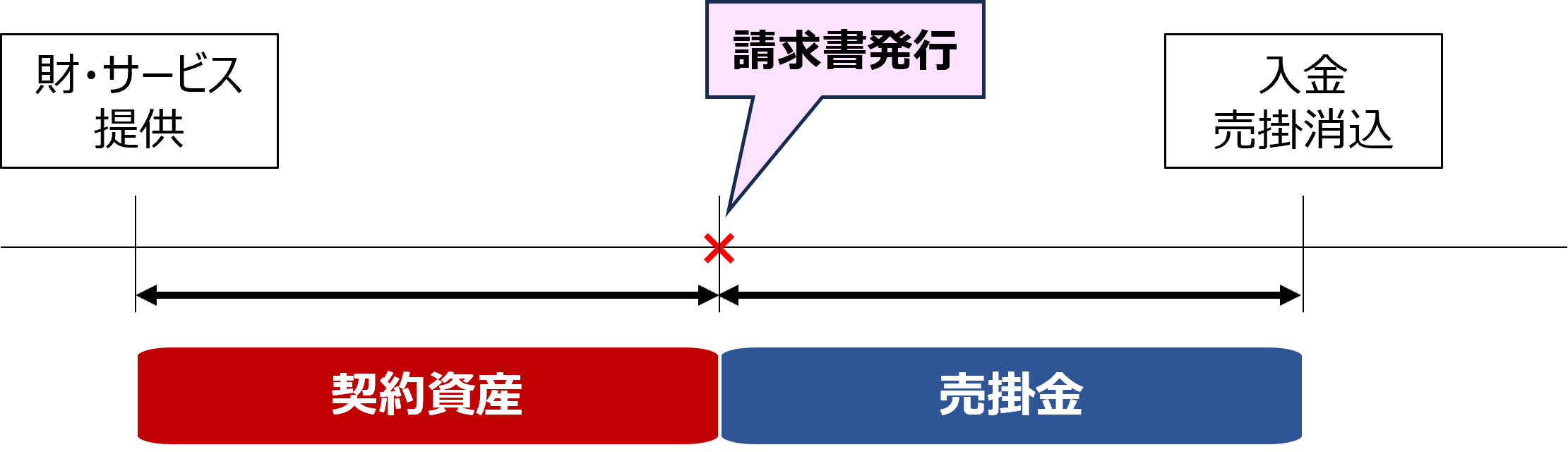

契約資産とは、企業が顧客に移転した財又はサービスと交換に受け取る対価に対する企業の権利の内、債権(EX 売掛金・受取手形)以外のものを指します。

具体的には、財又はサービスの提供から請求期限(請求書発行前、以下同)までを契約資産として表示し、請求書発行以後は、債権として表示します。

よって、たとえば工事契約における収益を進捗度に応じて計上する場合において、工事実施部分の売上を計上する際の相手科目は、工事代金を請求する権利が未発生の部分(≒未請求の部分)は「契約資産」となり、請求済・未入金の部分は「売掛金」となります。

2)契約負債

契約負債とは、顧客に財又はサービスを移転する企業の義務のうち、企業が顧客から対価を受け取っている(又は対価の金額の期限が到来している)ものを指します。

契約負債に該当する科目としては、製品やサービスの提供が完了する前に支払を受けた対価である「前受金」や、継続して役務の提供を行う場合にいまだ提供していない役務に対し支払を受けた対価である「前受収益」が挙げられます。

契約資産の会計処理

工事開始年度において、以下の前提となる工事契約を例にして、契約資産の会計処理を考えてみたいと思います。

<前提>

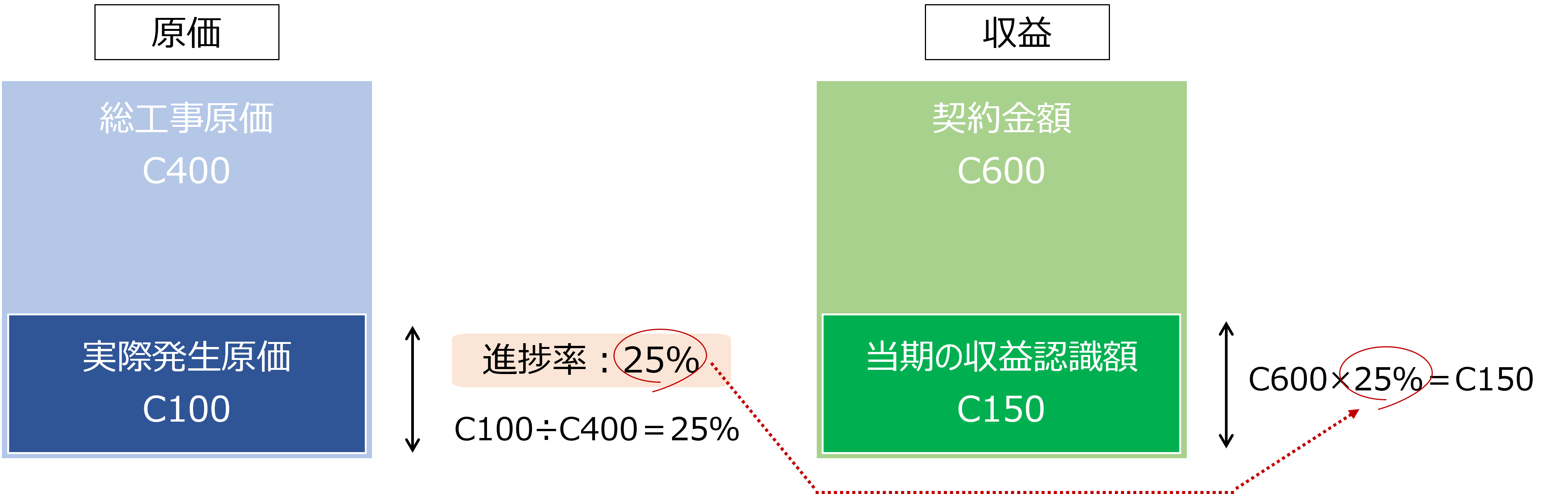

・契約金額:C600

・工期:4年

・総工事原価:C400

・実際の発生原価:C100

・請求書発行額:C50

当期の収益認識額の算定と収益認識時の仕訳は以下となります。

<収益認識額の算定と仕訳>

1)収益認識額の算定

・当期の進捗率:25%

=C100(=当期の実際発生原価の金額)÷C400(=総工事原価の当期末時点の測定金額)

・当期の収益認識額:C150=C600(=契約金額)×25%(進捗率)

〔計算イメージ〕

2)仕訳

収益認識時と請求書発行時の契約資産→売掛金の振替のそれぞれの仕訳は以下となります。

・収益認識時の仕訳: (借方)契約資産 150 //(貸方)売上高 150

・請求書発行時の仕訳:(借方)売掛金 50 //(貸方)契約資産 50

〔契約資産と売掛金の関係〕