減損の兆候

固定資産の簿価を回収出来ない可能性を示す事象が生じた場合には、減損の兆候ありとなり、減損検討が必要となります。

以下(1)~(5)のような事実は減損の兆候を示す例であるとして、IFRSに規定されています。

(1) 当該資産に係る営業キャッシュ・フローの継続的な赤字(「IAS36.12(g)」)

(2) 当該資産に係る事業環境の大幅な変更(「IAS36.12(b)/(f)」)

(3) 当該資産の市場価格の大幅な下落(「IAS36.12(a)/(e)」)

(4) 資産の回収可能価額を著しく減少させる市場金利又は他の市場投資収益率の上昇(「IAS36.12(c)」)

(5) 当該資産に係る営業キャッシュ・フロー又は営業損益が、予算よりも著しく悪化していること(「IAS36.14(b)」)

減損の会計処理

減損の兆候がある場合で、減損テストの結果、資産の回収可能価額が簿価を下回ったときは、簿価を回収可能価額まで減額し、当該減額分を減損損失として計上する必要があります。

1ステップアプローチの減損テスト

IFRSにおいて、固定資産の減損テストは1ステップアプローチで実施します。

これに対して、USGAAPにおけるのれん以外の固定資産や日本基準における固定資産の減損テストは、2ステップアプローチでの実施になります。

●1ステップアプローチ

割引前将来キャッシュ・フローとの比較(=下記2ステップの場合の①のステップ)は行わず、「帳簿価額 > 回収可能価額(割引後将来キャッシュ・フロー)」の大小関係となった際に、帳簿価額を回収可能価額まで減額し、減損損失を計上するアプローチを指します。

●2ステップアプローチ

以下①→②の2ステップを経て会計処理するアプローチを指します。

①「帳簿価額 > 割引前将来キャッシュ・フロー」であれば、下記②の第2ステップにて減損損失を算定

②回収可能価額(割引後将来キャッシュ・フロー)を算定し、「帳簿価額 > 回収可能価額(割引後将来キャッシュ・フロー)」の大小関係となった際に、帳簿価額を回収可能価額まで減額し、減損損失を計上

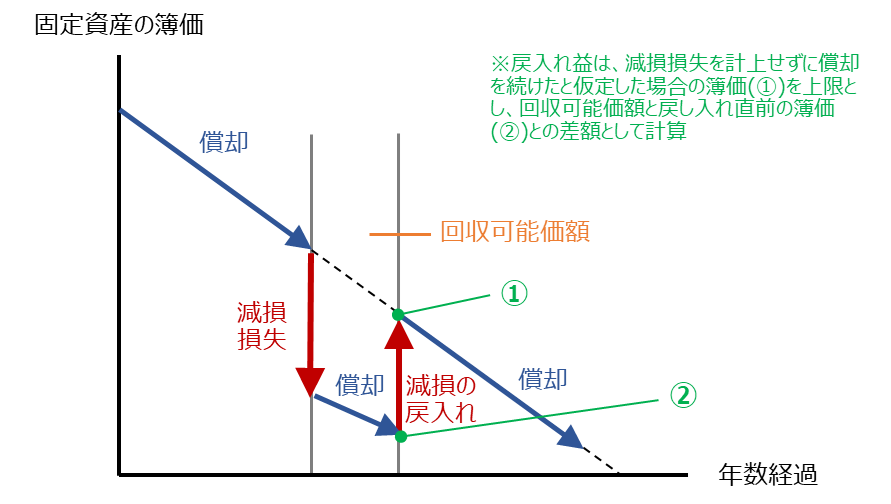

減損の戻入れ

IFRSでは、のれん以外の固定資産につき、減損処理後に業績が大幅に回復(戻入れの兆候有りに該当)し、資産の回収可能価額が簿価を上回るときは、過去の減損損失の戻入れ益を計上します。

<過去の減損損失の戻入れ益の計算イメージ>

減損のCGU(資金生成単位)

IFRSのCGU(資金生成単位)とは、減損の検討実施単位を意味します。

買収で生じたのれんについては、CGU又はCGUグループに配分したうえで、減損の検討を実施します。

●のれん以外の固定資産のCGU

のれん以外の固定資産のCGUは、他の資産又は資産グループのキャッシュ・インフローからおおむね独立したキャッシュ・インフローを発生する資産の最小の単位としなければならない、とされています。

●のれんのCGU又はCGUグループへの配分

のれんは、取得企業のCGU又はCGUグループのうち、企業結合のシナジーから便益を得ると見込まれるものに配分します。

のれんが配分されるCGU又はCGUグループは:

・のれんを内部管理目的で監視している企業内の最小のレベルとし、

かつ、

・事業セグメントよりも大きくない、

とされています。

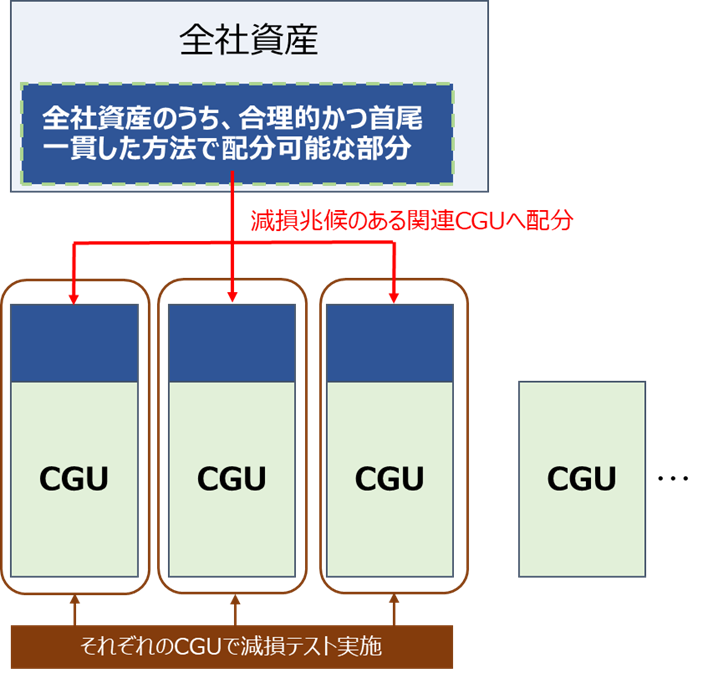

全社資産(本社管轄の固定資産など)

●全社資産の定義

全社資産とは、固定資産の減損の対象となる資産(のれんを除く)のうち、全社的な研究開発拠点、複数の部門や法人で使用する本社建物や福利厚生施設などを指します。

全社資産は独立したキャッシュ・インフローを生み出さないためにCGUには該当しません。

このような全社資産は、複数のCGU又はCGUグループでの将来キャッシュ・フローの生成に寄与する資産に位置づけられます。(IAS36.100)

●全社資産の減損の検討が必要となるケース

全社資産の減損は、CGUには該当しませんが、減損の対象になることがあります。

以下の①~③のいずれかに該当する場合には、減損の検討が必要となります。

①全社資産の配分先であるCGU又はCGUグループに減損の兆候がある場合

②全社資産自体に減損の兆候がある場合

③全社資産自体が、IFRS第5号「売却目的で保有する非流動資産及び非継続事業」に従って、売却目的保有に分類された非流動資産(又は処分グループ)に該当することとなった場合

●CGU又はCGUグループへの全社資産の配分

全社資産の配分対象であるCGU又はCGUグループに減損兆候がある場合(上記①に該当の場合)には、合理的な配分基準を用いて、全社資産の帳簿価額およびキャッシュ・フローを当該CGU又はCGUグループに配分する必要があります。

減損の検討は、減損の兆候があるCGU又はCGUグループだけではなく、当該CGU又はCGUグループに配分した全社資産についても必要となります。

<CGU又はCGUグループへの全社資産の配分イメージ>